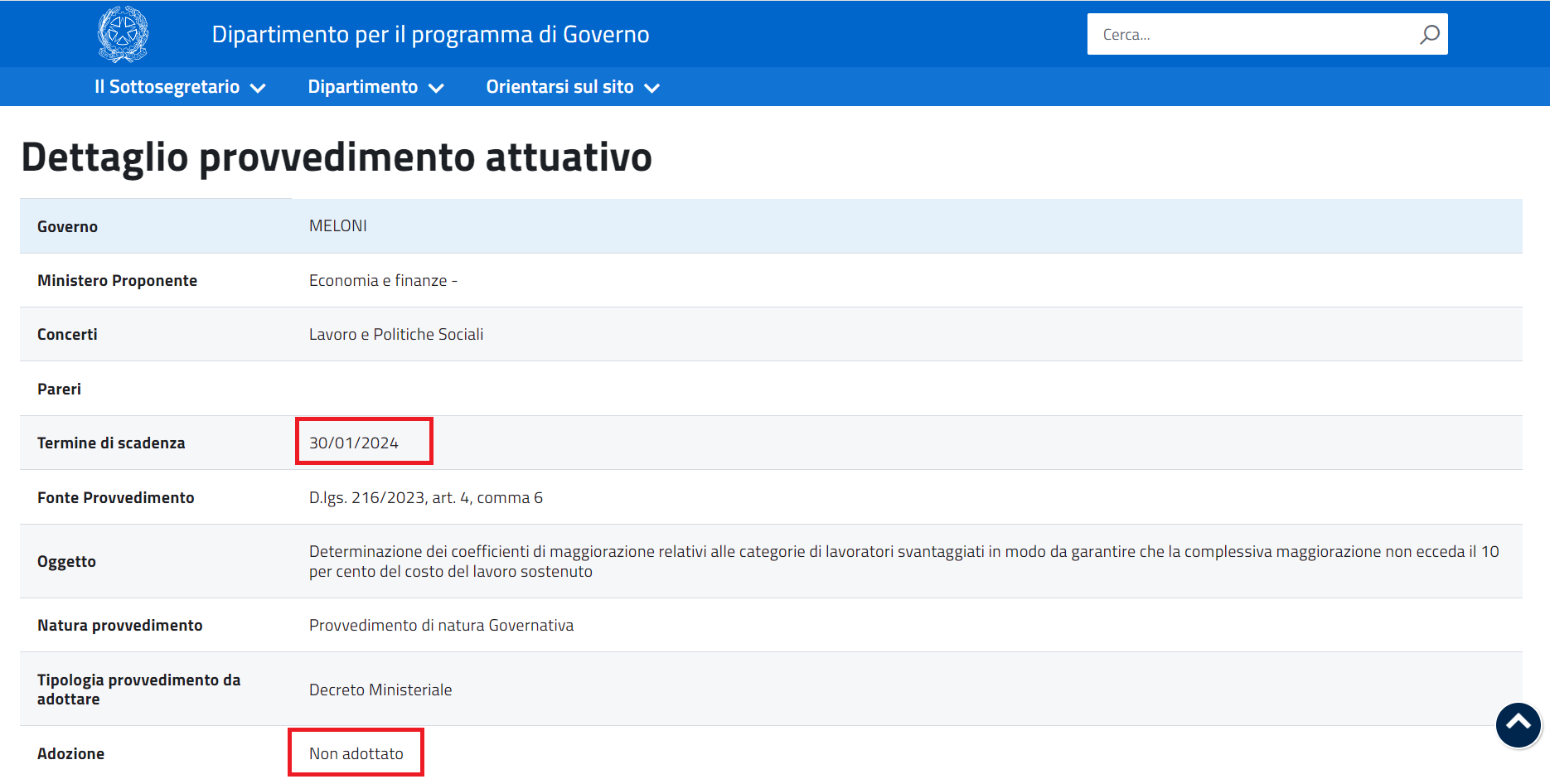

Ancora in stand by i dettagli sulla maxideduzione che spetta per l'attivazione di contratti a tempo indeterminato con lavoratrici e lavoratori svantaggiati. Il decreto attuativo che dovrà stabilire la maggiorazione da applicare doveva essere approvato entro fine gennaio: atteso a inizio maggio, non è ancora arrivato

Le assunzioni agevolate 2024 restano ancora senza istruzioni: sulla maxi deduzione, introdotta nell’ambito della riforma fiscale alla fine dell’anno scorso, si attende ancora il decreto attuativo che doveva essere approvato entro fine gennaio.

“Si sta procedendo a un decreto interministeriale a firma del ministro Giorgetti e del ministro Calderone per fissare le regole di applicazione di questa disciplina con effetto ovviamente retroattivo dal primo gennaio del 2024”, aveva chiarito il viceministro all’Economia e alle Finanze Maurizio Leo il 30 aprile, in occasione dell’approvazione del Decreto Coesione, per chiarire l’equivoco nato sulla misura.

In quelle settimane, infatti, si parlava dell’agevolazione come di un nuovo superbonus lavoro. Dopo più di un mese dalle dichiarazioni del viceministro e dopo quattro dalla scadenza in calendario, però, le regole attuative non sono ancora arrivate.

La misura è contenuta nel decreto legislativo numero 216 del 2023 che è intervenuto sull’IRPEF, introducendo anche super deduzione che diventa una maxi nel caso di lavoratrici e lavoratori svantaggiati.

Ed è proprio per conoscere la modalità e la misura dell’incremento che serve un ulteriore passaggio burocratico, atteso da fine gennaio.

Assunzioni agevolate 2024: per la maxi deduzione serve il decreto attuativo

La novità permette di dedurre dalla base imponibile IRPEF e IRES il costo che deriva dal personale neoassunto maggiorato del 20 per cento.

“Per il periodo d’imposta successivo a quello in corso al 31 dicembre 2023, in attesa della completa attuazione dell’articolo 6, comma 1, lettera a) della legge 14 agosto 2023, n. 111 e della revisione delle agevolazioni a favore degli operatori economici, per i titolari di reddito d’impresa e per gli esercenti arti e professioni, il costo del personale di nuova assunzione con contratto di lavoro subordinato a tempo indeterminato è maggiorato, ai fini della determinazione del reddito, di un importo pari al 20 per cento del costo riferibile all’incremento occupazionale”.

La maggiorazione cresce ulteriormente in caso di particolari condizioni di svantaggio delle lavoratrici e dei lavoratori assunti. Di quanto? A stabilirlo dovrà essere il Ministero dell’Economia e delle Finanze di concerto con il Ministero del Lavoro e delle Politiche sociali con un decreto attuativo ad hoc.

Il testo dovrebbe essere pronto, stando alle notizie in circolazione ormai da più di un mese, ma non è ancora stato approvato.

Nel frattempo, però, la piena operatività della misura sulle assunzioni agevolate che appare, fin dalla prima lettura della norma, di complessa applicazione resta subordinata a questo ulteriore passaggio burocratico.

La scadenza per la “determinazione dei coefficienti di maggiorazione relativi alle categorie di lavoratori svantaggiati” è stata fissata dal decreto legislativo numero 216 del 2023 per il 30 gennaio 2024 ma delle istruzioni non sembra esserci ancora traccia.

I valori dovranno essere stabiliti in “modo da garantire che la complessiva maggiorazione non ecceda il 10 per cento del costo del lavoro sostenuto”.

Assunzioni agevolate 2024: come effettuare il calcolo della maxi deduzione

La super deduzione diventerà, quindi, una maxi deduzione in caso di assunzioni che riguardano una delle categorie indicate nell’Allegato 1 del decreto IRPEF, in sintesi:

- lavoratrici e lavoratori molto svantaggiati;

- persone con disabilità o che rientrano in categorie svantaggiate;

- giovani ammessi agli incentivi all’occupazione giovanile;

- donne di qualsiasi età con almeno due figli minori o prive di un impiego regolarmente retribuito da almeno sei mesi residenti in determinati territori;

- donne vittime di violenza;

- lavoratori o lavoratrici con sede di lavoro situata in regioni che nel 2018 presentavano un prodotto interno lordo pro capite inferiore al 75 per cento della media EU27 o comunque compreso tra il 75 per cento e il 90 per cento, e un tasso di occupazione inferiore alla media nazionale;

- ex percettori del reddito di cittadinanza senza i requisiti per l’accesso all’Assegno di inclusione.

In questi casi il costo riferibile all’incremento occupazionale in relazione alle singole nuove assunzioni, anche ai fini della determinazione dell’incremento complessivo del costo del personale, deve essere moltiplicato per i coefficienti che i Ministeri competenti stabiliranno tramite l’apposito decreto attuativo.

| Calcolo del costo riferibile all’incremento occupazionale |

|---|

| Minor importo tra il costo effettivo relativo ai nuovi assunti e l’incremento complessivo del costo del personale risultante dal conto economico ai sensi dell’articolo 2425, primo comma, lettera B), numero 9), del codice civile rispetto a quello relativo all’esercizio in corso al 31 dicembre 2023 (Art. 4, comma 3 del decreto legislativo numero 216 del 2023) |

Da questa operazione, stando alla formulazione letterale della norma, deriverà il valore a cui applicare la maggiorazione del 20 per cento per ottenere l’importo finale della deduzione che spetta ai datori di lavoro.

Il meccanismo, almeno sulla carta, appare tutt’altro che semplice: il 6 febbraio scorso, l’Agenzia delle Entrate ha pubblicato una prima circolare illustrativa sulle novità del decreto legislativo numero 216 del 2024 ma sulla deduzione prevista per le nuove assunzioni non ci sono istruzioni.

Per fissare i primi punti fermi sull’agevolazione, si attende il provvedimento attuativo che dovrebbe chiarire anche più nel dettaglio, rispetto alla norma, le regole di calcolo.

Articolo originale pubblicato su Informazione Fiscale qui: Assunzioni agevolate 2024: per la maxi deduzione si attende il decreto attuativo