I provvedimenti di cui si parla in questi giorni prevedono un' importante defiscalizzazione sulle assunzioni a tempo indeterminato e nulla più, anzi anche l'abolizione dell'ACE ed il rinvio dell'introduzione della cd “mini Ires”

Ancora non ci sono i testi ufficiali e questo di per sé è un paradosso, tipico però di questo periodo fiscale dell’anno...

Una premessa è doverosa. Chi oggi si trova a disegnare la manovra economica per il prossimo anno e, contemporaneamente, ad attuare con i vari decreti la riforma fiscale, deve affrontare una situazione macroeconomica internazionale più unica che rara, tra crisi energetica, guerre ed instabilità geopolitica complessiva.

Detto questo, il Governo come sappiamo ha presentato il perimetro macroeconomico della manovra di bilancio per il 2024 e per le aziende il provvedimento probabilmente più interessante è quello della extra deduzione sul costo del lavoro.

Questa super deduzione è pari:

- al 120 per cento per tutte le assunzioni a tempo indeterminato;

- al 130 per cento per chi assume lavoratori “svantaggiati”:

- persone con disabilità;

- giovani ammessi agli incentivi all’occupazione giovanile (under 30);

- donne di qualsiasi età con almeno due figli minori;

- ex percettori del reddito di cittadinanza che non integrino i requisiti per l’accesso all’Assegno di inclusione;

- minori in età lavorativa in situazioni di difficoltà familiare.

Accanto a questo provvedimento, tuttavia, c’è anche quello dell’abolizione dell’ACE, l’aiuto alla crescita economica, che non è piaciuto a diverse aziende ed agli addetti ai lavori.

Tecnicamente si tratta di una deduzione dal reddito d’impresa del rendimento figurativo del capitale proprio che, nell’intento del legislatore, dovrebbe portare ad un fisiologico maggiore equilibrio tra capitale proprio e capitale di debito.

In parole più semplici: l’ACE premia(va) fiscalmente chi reinveste gli utili in azienda, consentendo di pagare meno imposte e rendendo quindi conveniente investire risorse proprie (ove disponibili) in luogo del ricorso al capitale di debito.

Accanto all’abolizione dell’ACE occorre evidenziare come non sia venuta alla luce la tanto attesa mini IRES, ovvero l’aliquota ridotta dell’IRES nel caso si verifichino alcune condizioni particolari (investimenti e/o crescita del personale). In parte occorre però evidenziare come l’extra deduzione al 120 o 130 per cento del costo del personale parzialmente ottenga lo stesso obiettivo sostanziale.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di ultime novità fiscali e del lavoro, lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento gratuito al giorno via email dal lunedì alla domenica alle 13.00

Non ci sono stati gli ulteriori (e probabilmente molto attesi) incentivi fiscali destinati alle aziende che investono, come nel caso dei “vecchi” super ed iper ammortamenti ovvero dei crediti d’imposta agevolati sull’acquisto dei beni strumentali.

Certo, quest’ultimo aspetto è stato parzialmente mitigato dal Decreto Fiscale collegato alla manovra, che quantomeno ha previsto la proroga al 2024 della Legge Sabatini, che prevede incentivi sull’acquisto o sul leasing di macchinari, attrezzature, impianti, beni strumentali ad uso produttivo e hardware, software e tecnologie digitali.

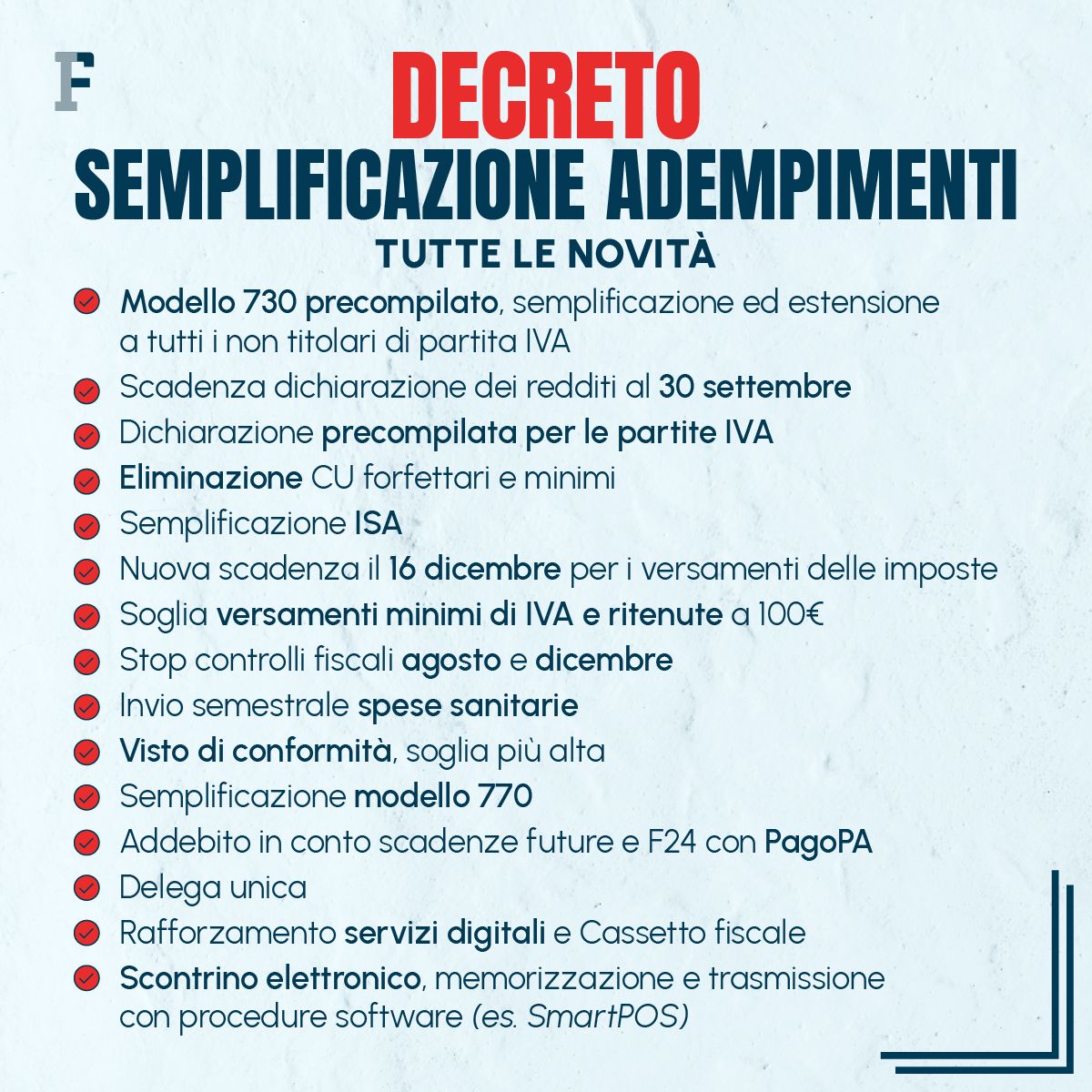

Ieri, nell’ambito dei vari decreti attuativi della riforma fiscale, è presentato in conferenza stampa il cd Decreto Semplificazioni.

Anche in questo caso non ci sono agevolazioni fiscali dirette alle aziende, salvo quelle che potranno derivare indirettamente dalle semplificazioni elencate sopra.

Ovviamente è ancora presto per esprimere una qualsivoglia valutazione, l’iter della manovra di bilancio è ancora tutto da fare.

Tuttavia, in queste fasi di “presentazione” riteniamo opportuno evidenziare come le aziende, probabilmente a sorpresa, risultano di fatto la “categoria” probabilmente meno attenzionata da questa - ufficiosa ed ancor priva di testo - Legge di Bilancio.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di ultime novità fiscali e del lavoro, lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento gratuito al giorno via email dal lunedì alla domenica alle 13.00

Articolo originale pubblicato su Informazione Fiscale qui: Le aziende (forse) si attendevano di più