Pubblicato il modello aggiornato per la comunicazione integrativa relativa agli investimenti nella ZES Unica Sud. La nuova versione permette di indicare ulteriori investimenti, o di importo superiore, rispetto a quelli inseriti nella comunicazione originaria. Invio a partire dal 18 novembre ed entro la scadenza del 2 dicembre

L’Agenzia delle Entrate ha approvato un nuovo modello per la comunicazione integrativa relativa agli investimenti nella ZES Unica Sud, realizzati tra il 1° gennaio e il 15 novembre 2024.

L’aggiornamento recepisce la possibilità per le imprese di inserire anche gli investimenti aggiuntivi effettuati rispetto a quelli indicati nella comunicazione originaria per la richiesta del credito d’imposta.

L’importo indicato potrà anche essere superiore rispetto a quello inserito nella prima comunicazione.

Il nuovo modello dovrà essere utilizzato per la comunicazione da inviare a partire dal 18 novembre ed entro la scadenza del 2 dicembre 2024.

ZES Unica Sud: modello aggiornato per la comunicazione integrativa

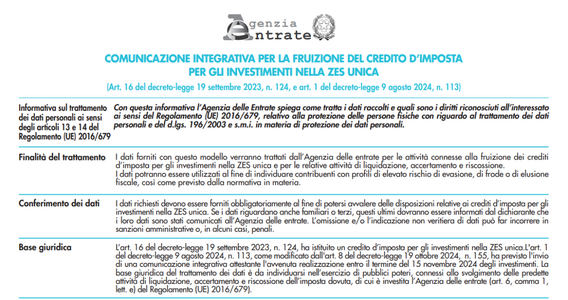

Con il provvedimento del 6 novembre l’Agenzia delle Entrate ha approvato un nuovo modello per la comunicazione integrativa, che dovrà essere utilizzato per fornire le informazioni relative agli investimenti realizzati tra il 1° gennaio e il 15 novembre 2024.

L’aggiornamento della versione del modello precedentemente approvata è legato alle novità previste dal Decreto fiscale collegato alla Legge di Bilancio 2025.

L’articolo 8 del DL 155/2024 prevede la possibilità di indicare nella comunicazione integrativa anche spese e investimenti di importo maggiore rispetto a quelle inserite nella comunicazione iniziale, a patto che siano realizzati nello stesso periodo indicato ed entro la scadenza del 15 novembre.

Tali possibilità sono recepite dal nuovo modello. A spiegare in che modo devono essere indicati i nuovi investimenti sono le istruzioni per la compilazione.

Nel caso di investimenti realizzati in nuove strutture le imprese devono utilizzare un modulo aggiuntivo nel quadro B. In tale modulo devono essere indicati i dati relativi agli investimenti e al relativo credito a cui dà diritto.

Se un investimento previsto all’interno di una struttura produttiva non è stato realizzato dovrà essere compilata l’apposita sezione del modulo, indicandolo come “investimento non realizzato”.

Se invece l’investimento è stato realizzato solo parzialmente, si dovrà indicare le somme realmente investite e il credito d’imposta ridotto.

Nel caso di investimenti aggiuntivi l’effettiva attribuzione di fondi sarà subordinata a risorse rimanenti dopo l’assegnazione dei crediti d’imposta indicati nelle comunicazioni iniziali.

ZES Unica Sud: comunicazione integrativa in scadenza il 2 dicembre

Rispetto alla precedente versione, il nuovo modello è stato modificato nel quadro A, con i dati relativi al progetto di investimento e al credito d’imposta, e nel quadro B, con i dati della struttura produttiva.

La scadenza per l’invio della comunicazione integrativa all’Agenzia delle Entrate, per la quale dovrà essere utilizzato il nuovo modello, è in calendario per il 2 dicembre 2024.

Dell’adempimento potrà occuparsi il soggetto che ha richiesto il credito d’imposta o un eventuale intermediario abilitato. Dovrà essere utilizzato il software “Zes unica integrativa”.

Una volta inviata la comunicazione, l’Agenzia delle Entrate provvederà al rilascio di una ricevuta a conferma della presa in carico della richiesta.

Saranno segnalati eventuali errori formali che portano allo scarto della comunicazione.

Articolo originale pubblicato su Informazione Fiscale qui: ZES Unica Sud: modello aggiornato per la comunicazione integrativa