Il decreto legge 34/2020 all'art. 119 e 121 ha previsto un beneficio fiscale collettivamente appetibile ed adatto ad una vasta platea di potenziali utilizzatori, pur se con i dovuti limiti e requisiti da rispettare si adatta infatti anche agli enti del terzo settore.

Superbonus 110% anche per gli ETS, Enti del Terzo Settore: la maxi agevolazione, pensata come detrazione fiscale o sconto in fattura per interventi di riqualificazione energetica, edilizia e sismica, è una misura valutata molto vantaggiosa dai contribuenti, che nasce con l’intenzione di dare uno slancio al settore dell’edilizia, contribuendo all’innovazione ambientale degli immobili detenuti dalle persone fisiche e dalle imprese.

Il decreto legge 34/2020 all’art. 119 evidenzia quali sono i soggetti beneficiari di tale detrazione, andando inoltre ad elencare dettagliatamente quali sono gli interventi che possono beneficiare dell’agevolazione massima del 110% ed in quale misura.

Tre sono le possibili strade da percorrere, la detrazione al momento della dichiarazione dei redditi, spalmabile su 5 periodi d’imposta, lo sconto in fattura direttamente applicato dal fornitore e la cessione del credito anche tramite la collaborazione con istituti finanziari.

Gli ETS tra i possibili beneficiari del super bonus

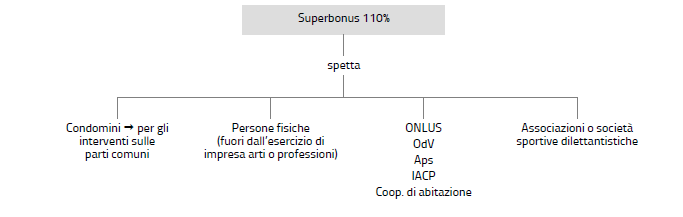

L’art. 119 del d.l 34/2020 elenca i potenziali beneficiari del superbonus del 110%, ponendo una serie di limitazioni soggettive tali da circoscrivere puntualmente il gruppo degli utilizzatori. Di seguito si elencano i soggetti destinatari della norma:

- persone fisiche (che sostengono le spese al di fuori dell’esercizio di impresa, arti o professioni);

- ONLUS;

- organizzazioni di volontariato;

- associazioni di promozione sociale;

- associazioni o società sportive dilettantistiche.

Al fine di poterne beneficiare devono essere possessori o detentori di diritti nei confronti dell’immobile oggetto di lavori.

Nel caso invece dei condòmini, possono beneficiare dell’agevolazione:

- soggetti IRPEF non esercenti attività di impresa arti e professioni;

- soggetti IRES esercenti attività di impresa arti e professioni.

(A fronte di interventi effettuati su parti comuni del condominio)

Uno degli aspetti più importanti da indagare riguarda "il titolo ritenuto idoneo" in base al quale i soggetti possono richiedere tale detrazione.

Infatti una delle prime cose che devono essere analizzate è la tipologia di titolo vantata dal contribuente nei confronti dell’immobile, che può suddividersi tra:

- Possessori degli immobili

- usufruttuari

- titolari di diritto d’uso

- titolare del diritto di abitazione

- superficiari

- proprietari

- nudi proprietari

- soci, assegnatari di alloggi di cooperative a proprietà divisa.

- Detentori degli immobili

- locatari

- comodatari

- soci, assegnatari di alloggi di cooperative a proprietà indivisa.

La lettera d) del comma 9 art. 119 del D.L 34/2020 delinea che le ONLUS, ODV, APS, ASD e SSD non incontrano limitazioni di tipo oggettivo, possono quindi beneficiare del superbonus al 110% su qualsivoglia immobile da essi posseduto o detenuto.

Superbonus 110% anche per gli ETS: effettiva fruizione della detrazione

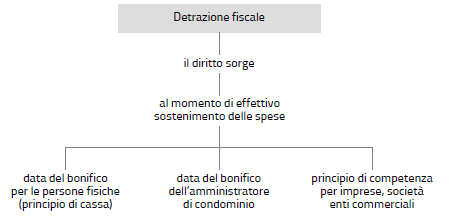

Al fine di poter usufruire della misura agevolativa prevista dall’art. 119 del D.L 34/2020 è necessario, anche per gli ETS, che vi sia la compresenza di due fattori:

- l’effettivo sostenimento delle spese;

- l’invio della comunicazione delle scelte alternative di fruizione.

I soggetti potenzialmente beneficiari, enti del terzo settore e non, per poter usufruire della detrazione dovranno dimostrare di aver realmente sostenuto i costi per i quali richiede la misura agevolativa fiscale e di aver comunicato all’agenzia delle entrate la tipologia di fruizione prescelta.

La documentazione dell’effettivo sostenimento delle spese deve essere determinata con:

- i documenti di spesa (fatture emesse dei soggetti che hanno fatto l’intervento agevolabile);

- copia dei bonifici dei pagamenti effettuati.

Successivamente deve essere inviata la “comunicazione” per la l’esercizio delle opzioni di fruizione alternativa delle detrazioni ai sensi dell’art. 121 del D.L 34/2020.

Articolo originale pubblicato su Informazione Fiscale qui: Superbonus 110% anche per gli ETS