Beni strumentali, parte l'erogazione in un'unica soluzione della Nuova Sabatini. È il MISE a dare il via alle novità relative alle misure di semplificazione operative dal 1° gennaio 2021, fornendo le istruzioni per il pagamento della somma riconosciuta.

Nuova Sabatini in un’unica soluzione, partono le semplificazioni per l’erogazione del contributo statale per i beni strumentali.

Dal 1° gennaio 2021, la Nuova Sabatini è erogata in un’unica soluzione anche per i finanziamenti di importo superiore a 200.000 euro.

A fornire le istruzioni per il pagamento del contributo per gli investimenti in beni strumentali è il MISE, con il comunicato stampa pubblicato l’8 marzo 2021, alla luce delle novità introdotte dalla Legge di Bilancio 2021.

L’erogazione della Nuova Sabatini in un’unica soluzione avviene ad investimento ultimato, con la presentazione da parte della PMI del modello DUI e, previo pagamento a saldo dei beni, del modello RU.

Il riconoscimento del contributo del MISE, il cui importo è calcolato in base al valore degli interessi sui finanziamenti, determinati in via convenzionale applicando un tasso annuo del 2,75% per gli investimenti ordinari e del 3,575% per gli investimenti in industria 4.0, viene semplificato e velocizzato.

Beni strumentali, Nuova Sabatini in un’unica soluzione dal 2021: dal MISE il via alle novità

Inserendosi in un solco normativo già ritoccato negli scorsi anni, l’articolo 16 della Legge di Bilancio 2021 ha modificato le regole relative al riconoscimento della Nuova Sabatini, agevolazione rivolta alle micro, piccole e medie imprese per gli investimenti in beni strumentali.

L’erogazione del contributo statale in un’unica soluzione viene esteso a tutti i finanziamenti concessi, anche se di importo superiore a 200.000 euro. A tal fine, la Legge di Bilancio 2021 stanzia 370 milioni di euro.

La novità mira a semplificare la Nuova Sabatini, e superare il criterio di erogazione in 6 quote annuali.

Si ricorda che sull’erogazione in un’unica soluzione della Nuova Sabatini era già intervenuto il decreto Semplificazioni, semplificando il meccanismo di riconoscimento del contributo statale per i finanziamenti di importo non superiore a 200.000 euro.

Il comunicato stampa pubblicato dal MISE l’8 marzo 2021, successivo alla circolare attuativa del 10 febbraio, fornisce le istruzioni per il pagamento dell’agevolazione per i beni strumentali.

- MISE - circolare n. 434 del 10 febbraio 2021

- Indicazioni e chiarimenti in merito alle modalità di applicazione delle disposizioni di cui all’articolo 1, commi 95-96, della legge 30 dicembre 2020, n. 178, recante modifiche alla misura “Nuova Sabatini”.

Nuova Sabatini in un’unica soluzione, le istruzioni del MISE per i pagamenti dal 1° gennaio 2021

L’erogazione della Nuova Sabatini è prevista al completamento dell’investimento indicato dall’impresa. Il pagamento in un’unica soluzione è effettuato per le domande presentate:

- dal 1° gennaio 2021, indipendentemente dall’importo finanziario deliberato, come disposto dall’articolo 1, comma 95, della legge 30 dicembre 2020, n. 178;

- dal 1° maggio 2019 e fino al 16 luglio 2020, in caso di finanziamento deliberato di importo non superiore a 100.000 euro, come già disposto dall’articolo 20, comma 1, lettera b), del decreto-legge 30 aprile 2019, n. 34, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58;

- dal 17 luglio 2020 e fino al 31 dicembre 2020, in caso di finanziamento deliberato di importo non superiore a 200.000 euro, come già disposto dell’articolo 39, comma 1, del decreto-legge 16 luglio 2020, n. 76, convertito, con modificazioni, dalla legge 11 settembre 2020, n. 120.

Una volta ultimato l’investimento, la PMI compila in modalità telematica e tramite la piattaforma del MISE, la dichiarazione relativa all’avvenuta ultimazione dell’investimento (modulo DUI).

Inoltre, dopo aver effettuato il pagamento a saldo dei beni, è necessario compilare la Richiesta Unica (modulo RU), da inviare al MISE, firmata digitalmente dal legale rappresentante o dal procuratore, insieme agli altri documenti richiesti. L’impresa ha 120 giorni di tempo per l’invio, pena la revoca delle agevolazioni.

Dovranno compilare il modello RQR (Quote di contributo Rimanenti) le imprese che abbiano già richiesto una o più quote del contributo per i beni strumentali, secondo le regole previste fino al 22 luglio 2019. In tal caso, l’invio deve essere effettuato trascorsi almeno 12 mesi dall’invio della precedente richiesta di erogazione.

L’avvenuta ultimazione dell’investimento deve essere attestata dall’impresa con Dichiarazione Sostitutiva di Atto Notorio, sottoscritta dal legale rappresentante e resa al Ministero entro 60 giorni dalla data di ultimazione e, comunque, non oltre 60 giorni dal termine ultimo previsto per la conclusione dell’investimento, pena la revoca del contributo.

Per le istruzioni operative si rimanda alla guida pubblicata dal Ministero dello Sviluppo Economico:

- Beni strumentali - guida alla trasmissione delle richieste di erogazione, 10 febbraio 2021

- Nuova Sabatini, scarica le istruzioni del MISE per la compilazione

Beni strumentali, cos’è e cosa finanzia la Nuova Sabatini

L’ottimizzazione dell’agevolazione prevista dalla Legge di Bilancio 2021 non interviene sul meccanismo generale di funzionamento della misura. La Nuova Sabatini è sicuramente una delle agevolazioni per le imprese dal maggior appeal, come mostrano i dati forniti dal MISE ed aggiornati mese per mese.

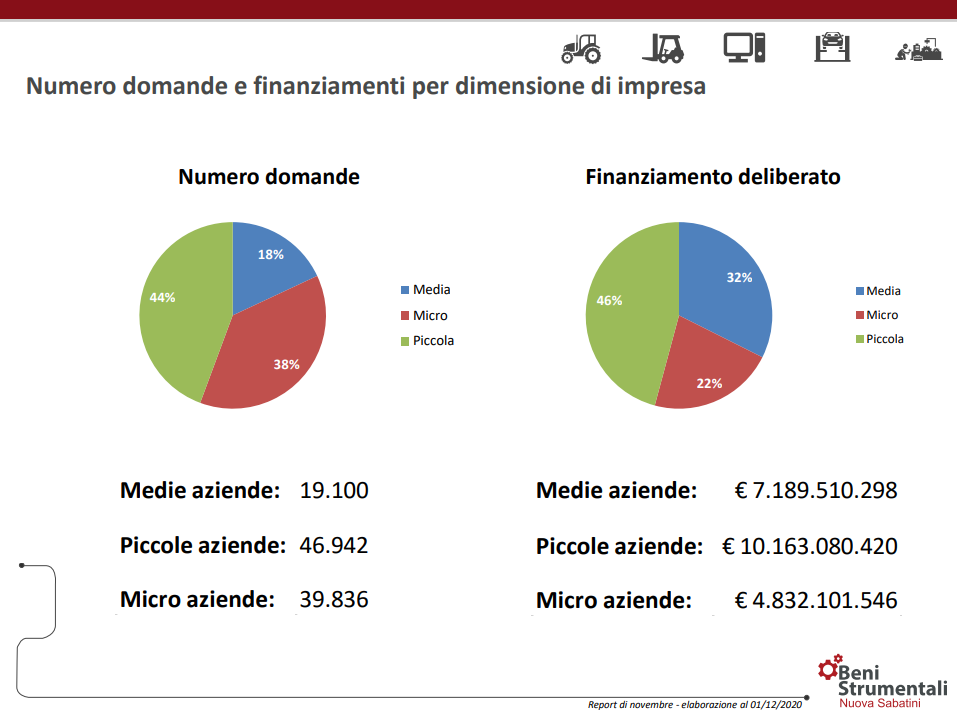

La rilevazione del mese di novembre 2020, mostra che l’importo del contributo statale prenotato è pari a 1.972.186.629 euro, pari al 92% delle risorse, e per un totale di finanziamenti pari a 23.361.229.455 euro. Un dato che certifica il successo della misura, evidenziando la ripartizione del totale delle domande presentate:

- Medie aziende: 19.100

- Piccole aziende: 46.942

- Micro aziende: 39.836

Ma cos’è la Nuova Sabatini e cosa finanzia?

L’agevolazione consiste nella concessione da parte di banche ed intermediari finanziari aderenti alla convenzione tra MISE, ABI e Cassa Depositi e Prestiti, di finanziamenti alle PMI per investimenti in beni strumentali, affiancata da un contributo del MISE calcolato in base agli interessi applicati al finanziamento concesso.

Il finanziamento, che può arrivare a coprire l’intero investimento dell’impresa, può essere assistito dalla garanzia del Fondo per le PMI, fino all’80%. La durata non può superare i 5 anni e l’importo richiesto deve essere compreso tra i 20.000 euro ed i 4 milioni di euro.

Come detto, alla possibilità di ottenere finanziamenti da parte degli istituti di credito, si affianca un contributo del MISE, il cui importo è calcolato in via convenzionale in misura pari al valore degli interessi determinati su un finanziamento di 5 anni e di importo uguale all’investimento, ad un tasso di interesse convenzionale del:

- 2,75% per gli investimenti ordinari

- 3,575% per gli investimenti in tecnologie digitali e in sistemi di tracciamento e pesatura dei rifiuti (investimenti in tecnologie cd. “industria 4.0”)

Tra gli investimenti ammessi alla Nuova Sabatini vi sono quelli in nuovi macchinari, impianti e attrezzature, compresi i beni strumentali rientranti nell’ambito dell’Industria 4.0.

I beni acquistati (o in leasing) devono essere nuovi e riferiti alle immobilizzazioni materiali per “impianti e macchinari”,“attrezzature industriali e commerciali” e “altri beni” ovvero spese classificabili nell’attivo dello stato patrimoniale alle voci B.II.2, B.II.3 e B.II.4 dell’articolo 2424 del codice civile, come declamati nel principio contabile n.16 dell’OIC (Organismo italiano di contabilità), nonché a software e tecnologie digitali.

Gli investimenti devono inoltre soddisfare i requisiti dell’autonomia funzionale (non è ammesso il finanziamento di componenti o parti di macchinari che non soddisfano tale requisito) e della correlazione con l’attività svolta dall’impresa.

La Legge di Bilancio 2020 ha previsto una maggiorazione del 100% per gli investimenti in Industria 4.0 realizzati dalle micro e piccole imprese nelle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia, nel limite complessivo di 60 milioni di euro a valere sulle risorse autorizzate.

Inoltre, è stata istituita una riserva pari al 25% delle risorse autorizzate destinata alle micro, piccole e medie imprese a fronte dell’acquisto, o anche leasing finanziario, di macchinari, impianti e attrezzature nuovi di fabbrica ad uso produttivo, a basso impatto ambientale.

Nuova Sabatini, l’iter per fare domanda

La procedura di accesso alla misura è articolata in più passaggi, che chiamano in causa sia le imprese che intendono aderire alla misura che le banche.

In primo luogo, l’impresa presenta all’istituto di credito aderente alla convenzione MISE la richiesta di finanziamento e la domanda di accesso alla Nuova Sabatini. La fase di verifica della regolarità e della completezza dei documenti predisposti dalla PMI spetta alla banca, che successivamente trasmesse al Ministero la richiesta di prenotazione delle risorse relative al contributo.

Dopo la conferma del MISE, la banca o l’intermediario finanziario hanno la facoltà di concedere il finanziamento all’impresa, trasmettendo al Ministero la relativa delibera, necessaria al fine della concessione del contributo.

Spetta poi all’impresa, una volta ultimato l’investimento, compilare la dichiarazione telematica attestante l’avvenuta ultimazione e, previo pagamento a saldo dei beni acquistati, il modello RU o RQR per l’erogazione del contributo.

Ed è su questo punto che interviene la Legge di Bilancio 2021, estendendo a tutte le imprese ed indipendentemente dall’importo del finanziamento la possibilità di ottenere il rimborso del contributo MISE in un’unica soluzione.

Articolo originale pubblicato su Informazione Fiscale qui: Beni strumentali, Nuova Sabatini in un’unica soluzione dal 2021: dal MISE il via alle novità