Così come per la CU, la certificazione unica, anche la scadenza della consegna della CUPE è fissata al 18 marzo 2024. Modello e istruzioni per la compilazione della certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

La certificazione unica e la certificazione relativa agli utili ed agli altri proventi equiparati corrisposti condividono la stessa scadenza per la consegna.

Il termine che interessa i modelli è quello del 18 marzo 2024, due giorni dopo la canonica scadenza del 16 marzo che cade di festivo.

A differenza della CU, tuttavia, la certificazione degli utili non deve essere telematica telematicamente all’Agenzia delle Entrate.

La certificazione deve essere rilasciata ai soggetti residenti nel territorio dello Stato percettori di utili derivanti dalla partecipazione a soggetti IRES, residenti e non residenti, in qualunque forma corrisposti.

Per la compilazione del modello si dovrà seguire le istruzioni dell’Agenzia delle Entrate.

Modello CUPE 2024: stessa scadenza della certificazione unica per la consegna

Si avvicina la scadenza per la consegna della certificazione unica 2024 e, allo stesso tempo, manca poco per il termine di consegna del modello CUPE.

Anche la certificazione relativa agli utili e agli altri proventi equiparati corrisposti segue la scadenza della CU, che quest’anno è posticipata di due giorni rispetto al canonico termine del 16 marzo, che cade di festivo.

Entro il 18 marzo 2024 i soggetti interessati dovranno rilasciare la certificazione degli utili ai soggetti residenti nel territorio dello Stato, percettori di utili derivanti dalla partecipazione a soggetti IRES, residenti e non residenti, in qualunque forma corrisposti.

Il modello CUPE 2024 deve essere rilasciato da:

- società ed enti emittenti, come ad esempio trust, società di capitali, ecc. (articolo 73, comma 1, lettere a e b del Tuir);

- casse incaricate del pagamento degli utili o di altri proventi equiparati;

- intermediari aderenti al sistema di deposito accentrato gestito dalla Monte Titoli Spa;

- rappresentanti fiscali in Italia degli intermediari non residenti aderenti al sistema Monte Titoli Spa e degli intermediari non residenti che aderiscono a sistemi esteri di deposito accentrato aderenti sempre al sistema Monte Titoli Spa;

- società fiduciarie, con esclusivo riferimento agli effettivi proprietari delle azioni o titoli ad esse intestate, sulle quali siano riscossi utili o altri proventi equiparati;

- imprese di investimento e agenti di cambio;

- ogni altro sostituto d’imposta che interviene nella riscossione di utili o proventi equiparati derivanti da azioni o titoli.

La certificazione deve essere inoltre rilasciata per le somme che derivano da:

- proventi derivanti da titoli e strumenti finanziari assimilati alle azioni;

- contratti di associazione in partecipazione (partecipazione agli utili in cambio di capitale e/o lavoro);

- contratti di cointeressenza.

Per quest’ultima tipologia di contratti si intende con apporto di capitale o di capitale e opere o servizi e in relazione alla remunerazione dei finanziamenti eccedenti direttamente erogati dal socio o dalle sue parti correlate.

Di contro, la certificazione non deve essere rilasciata per gli utili e gli altri proventi assoggettati a ritenuta a titolo d’imposta o a imposta sostitutiva.

Lo stesso vale per utili e proventi relativi a partecipazioni detenute nell’ambito di gestioni individuali di portafoglio: non è previsto l’obbligo di rilascio della certificazione.

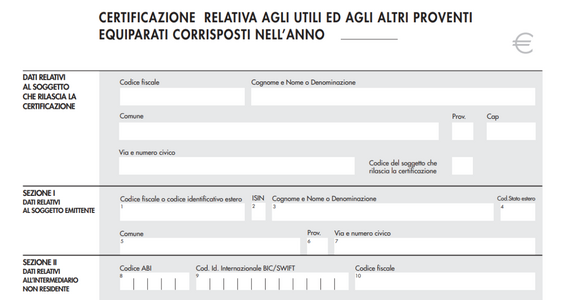

CUPE 2024: modello e istruzioni

Anche il modello CUPE, così come la certificazione unica, serve per la dichiarazione dei redditi da parte dei percettori degli utili.

La certificazione degli utili e degli altri proventi equiparati può essere rilasciata anche a soggetti non residenti in Italia, nel caso di applicazione della ritenuta a titolo d’imposta o dell’imposta sostitutiva, anche in misura convenzionale.

La stessa certificazione interessa anche gli utili ai quali si applicano le disposizioni di cui all’articolo 27-bis del D.P.R. n. 600 del 1973.

Il modello e le relative istruzioni potranno essere scaricate dal portale dell’Agenzia delle Entrate:

Articolo originale pubblicato su Informazione Fiscale qui: Modello CUPE 2024: stessa scadenza della certificazione unica per la consegna