La disciplina del passaggio ai principi contabili nazionali e la retroattività dell'OIC 33

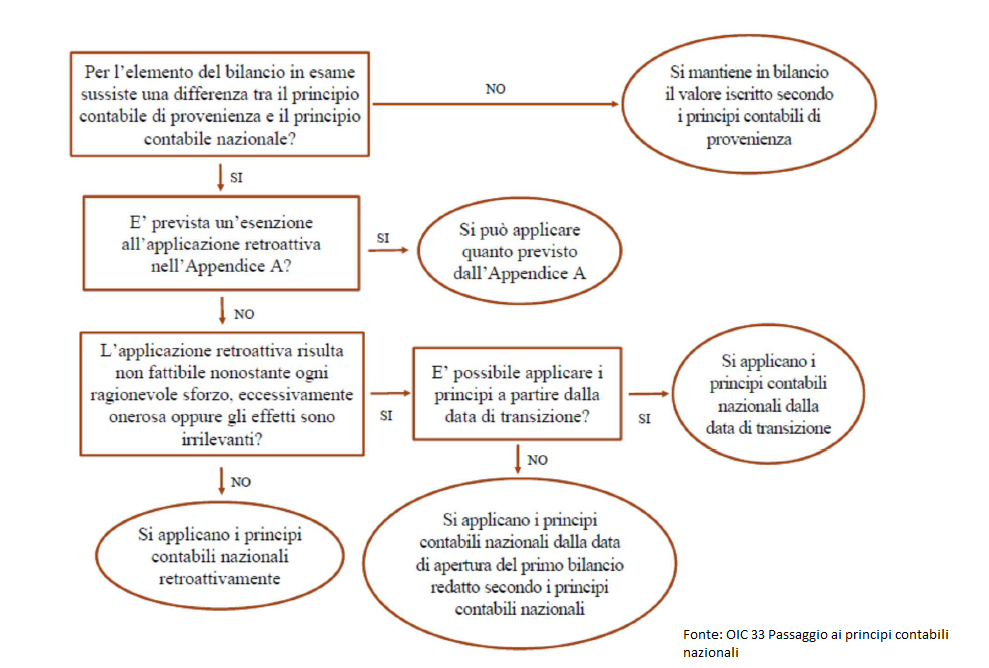

L’applicazione del principio OIC 33 è retroattiva, ma al suo interno sono previste tre casistiche, che rappresentano le motivazioni che possono condurre i redattori dei bilanci a non applicare la retroattività prevista da tale principio.

Le eccezioni si verificano alla stregua di tre situazioni possibili identificate all’interno del principio numero 33 come “eccessiva onerosità”, “ non fattibilità” o “significatività irrilevante”.

Tali limitazioni portano a tre diverse fasi temporali a partire dalle quali è possibile applicare i nuovi principi, che sono retroattivamente dal bilancio d’esercizio precedente alla data di transizione, dalla data di transizione o dal bilancio di esercizio relativo all’applicazione dei principi contabili nazionali e di quanto attiene al codice civile.

La retroattività dell’applicazione dei principi contabili nazionali: OIC 33, cosa si intende per eccessiva onerosità

Risulta opportuno in questa sede fare una specifica di cosa si intende per eccessiva onerosità dovuta all’applicazione retroattiva dei principi contabili nazionali. L’OIC 33 illustra come in alcune fattispecie, l’ipotesi di considerare retroattivamente come già applicabili principi contabili nazionali, alla stregua di quelli previamente utilizzati per la redazione del bilancio d’esercizio, possa risultare una scelta estremamente onerosa per la società.

La retroattività sottesa nel principio permette infatti alle società di considerare come già applicati i principi contabili nazionali in sostituzione a quelli preventivamente perseguiti, a partire da un esercizio precedente la data di transizione, così facendo il rischio però è quello di sostenere uno squilibrio che porterebbe al sostenimento di oneri collaterali.

Alla base della decisione effettuata dalle società che intendono passare all’applicazione dei principi contabili nazionali vi è evidentemente il raggiungimento di un beneficio, nel caso in cui quindi l’applicazione retroattiva dovesse generare spese maggiori rispetto al cambiamento positivo sperato, il redattore del bilancio dovrebbe considerare un altro momento strategico a partire dal quale far decorrere i nuovi principi contabili.

Il beneficio ricercato è sempre prettamente informativo, così come richiamato anche all’interno dell’OIC 33, si ricorda infatti la clausola generale dell’art. 2423 cc che impone la redazione del bilancio perseguendo la correttezza e la veridicità dei dati in esso contenuto. Al fine del perseguimento di tale obiettivo si rende quindi complessa ma estremamente importante l’analisi fatta dai redattori del bilancio.

Quando la retroattività conduce all’irrilevanza

La retroattività applicativa porta con sé per definizione la creazione di una differenza informativa dovuta alla diversificazione tra i principi contabili precedenti e quelli di nuova adozione.

In particolare se si opera su esercizi precedenti a quello in cui avviene effettivamente il cambiamento, andando a redigere il bilancio come se i prospetti avessero sempre seguito le regole contenute nei principi contabili nazionali.

Tale applicazione oltre a poter generare un’eccessiva onerosità come è già stato affrontato, può anche altresì condurre all’irrilevanza, l’applicazione retroattiva potrebbe infatti produrre degli effetti irrilevanti in termini informativi.

Questo porta quindi alla conclusione che in questo caso la mancata applicazione retroattiva non influisce sulla corretta redazione del bilancio, e come specificato nel principio OIC 33 “non incide, ai sensi dell’art. 2423, comma 4, codice civile, sulla rappresentazione veritiera e corretta del primo bilancio redatto secondo i principi contabili nazionali e sul bilancio comparativo”.

È facile quindi intuire che non dovrà essere effettuata un’applicazione retroattiva dei principi contabili nazionali, se tale cambiamento dovesse risultare inutile in termini di informazione.

L’esercizio di applicazione dei principi contabili nazionali

Dalle casistiche precedentemente analizzate è facilmente riscontrabile che potrebbero esserci delle ragioni per cui nonostante i “ragionevoli sforzi” così come apostrofati dallo stesso OIC 33, per la società non risulti fattibile, o irrilevante o eccessivamente oneroso, applicare i principi retroattivamente.

In questo caso, la società può quindi scegliere di applicarli a partire dalla data di transizione.

Se anche tale opzione non dovesse risultare percorribile e quindi solo in ultima istanza, i redattori si troveranno di fronte ad una terza possibilità, potranno infatti far decorrere l’applicazione dalla data di apertura del primo bilancio redatto secondo i principi contabili nazionali.

Resta a carico dei redattori del bilancio l’onere informativo di esplicare all’interno della nota integrativa le ragioni che li hanno portati ad applicare o meno la retroattività, salvo i casi previsti dall’appendice A dell’ OIC 33, all’interno della quale sono elencate le motivazioni di esclusione di tale efficacia per le quali non è prevista una specifica spiegazione.

Articolo originale pubblicato su Informazione Fiscale qui: La retroattività dell’applicazione dei principi contabili nazionali: OIC 33