Paesi black list, alle porte una riforma UE: si fanno largo nuovi criteri per definire un paradiso fiscale. La revisione del sistema dovrebbe arrivare già nel 2021, come si legge nella Risoluzione approvata dal Parlamento europeo del 21 gennaio 2021.

Paesi black list, alle porte una riforma UE per riscrivere l’elenco che oggi appare “confuso e inefficace”: si fanno largo nuovi criteri per definire un paradiso fiscale con l’obiettivo di proteggere l’Unione Europea nel periodo di ripresa successivo alla pandemia di COVID-19. E infatti la pratica di spostare i capitali verso mete più convenienti per gli Stati si traduce in una grave perdita di gettito.

Ad annunciare la revisione del sistema, che dovrebbe arrivare entro la fine del 2021, è la risoluzione approvata dal Parlamento Europeo il 21 gennaio.

Sarebbe da rivedere, quindi, la lista di paesi non appartenenti all’Unione europea che incoraggiano pratiche fiscali abusive, basandosi su criteri più chiari e trasparenti.

Paesi black list, alle porte una riforma UE: nuovi criteri per definire un paradiso fiscale

La concorrenza sleale di un sistema fiscale estremamente vantaggioso per imprese e cittadini, secondo le stime State of Tax Justice 2020, costa agli stati che la subiscono una perdita media di 427 miliardi di dollari.

In maniera quanto mai emblematica nell’anno della pandemia, Tax Justice Network ha spiegato la portata del fenomeno con un parallelismo: la perdita per gli Stati ogni anno equivale alla somma utilizzata per pagare lo stipendio annuale a 34 milioni di infermieri.

245 miliardi di dollari riguardano le pratiche elusive realizzate dalle corporation, mentre 182 miliardi di dollari è il patrimonio sottratto al Fisco dai privati che si muovono verso paradisi fiscali.

Le cifre, insomma, sembrano dare ragione al Parlamento Europeo: servono strategie più decise per stilare un elenco efficace.

In estrema sintesi, attualmente si tiene conto di tre criteri principali per inserire un paese nella black list dell’UE:

- trasparenza fiscale;

- equa imposizione;

- attuazione delle misure anti-BEPS (Base erosion and profit shifting) ovvero contro l’erosione della base imponibile e il trasferimento degli utili.

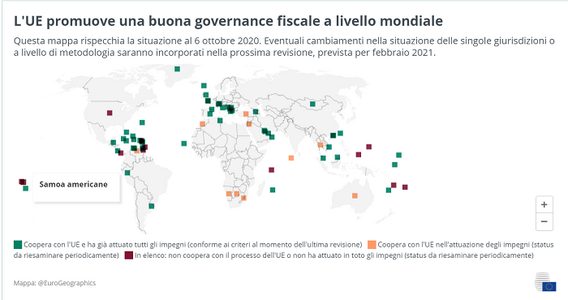

Secondo l’ultimo aggiornamento del 6 ottobre 2020, sono 12 i paesi presenti nella lista UE delle giurisdizioni non cooperative ai fini fiscali:

- Samoa americane;

- Anguilla;

- Barbados;

- Figi;

- Guam;

- Palau;

- Panama;

- Samoa;

- Trinidad e Tobago;

- Isole Vergini degli Stati Uniti;

- Vanuatu;

- Seychelles.

La lista ha avuto sicuramente un suo impatto positivo, ma non è all’altezza del suo pieno potenziale: i paesi inseriti coprono meno del 2% delle perdite di gettito fiscale a livello mondiale.

L’elenco risulta come “confuso e inefficace”: sono queste le parole utilizzate nel testo provvisorio della risoluzione.

“Alcune delle giurisdizioni terze più nocive, tra cui le Isole Cayman e le Bermuda, sono state rimosse dall’elenco successivamente alla loro introduzione di criteri di sostanza minimi e di misure di esecuzione deboli; sottolinea che tali decisioni possono sollevare interrogativi circa l’autenticità di attività specifiche e l’imparzialità del processo decisionale e minare la fiducia dei cittadini”.

Si legge nel testo. E in effetti le Isole Cayman sono il paradiso fiscale per eccellenza, il primo della lista stilata nel report State of Tax Justice 2020, che attira un flusso di 70 miliardi di dollari, il 16,5% del totale.

Paesi black list, alle porte una riforma UE: nuovi criteri per definire un paradiso fiscale

È anche sulla base di questi dati che il Parlamento Europeo sottolinea la necessità di una riforma da attuare entro la fine del 2021 per rivedere la black list UE dei paesi terzi, evidenziando la presenza di giurisdizioni non cooperative e con regimi fiscali dannosi anche tra gli stessi Stati membri.

Obiettivi? Rafforzare l’elenco attraverso una trasparenza e una coerenza maggiori, criteri di inserimento più rigorosi e imparziali e misure di difesa più incisive contro l’elusione fiscale.

Nella risoluzione vengono messi in luce alcuni punti chiave da cui non si potrà prescindere nella riforma della black list UE:

- considerare disparità di condizioni tra i paesi che aderiscono allo standard comune di comunicazione dell’OCSE e alla legge statunitense sugli adempimenti fiscali dei conti esteri, FATCA;

- non limitarsi alla natura preferenziale delle misure fiscali, ma considerare anche ampie esenzioni fiscali e disallineamenti in materia di prezzi di trasferimento;

- considerare l’inserimento di un criterio autonomo relativo alle aliquote d’imposta pari a 0 % o molto basse;

- includere nella valutazione misure fiscali che portino a bassi livelli di tassazione, in particolare per quanto riguarda la tassazione minima;

- inserire un livello minimo efficace di tassazione come criterio autonomo per l’elenco dell’UE;

- fissare a un livello equo e sufficiente qualsiasi aliquota effettiva minima e di tenere conto dell’aliquota legale dell’imposta sul reddito media dell’UE;

- rafforzare i requisiti aggiuntivi su revisione contabile e dovere di diligenza per le imprese e gli investitori stabiliti in giurisdizioni non cooperative.

Il testo è una lunga lista di osservazioni e raccomandazioni, punti di partenza per individuare in maniera più chiara ogni paradiso fiscale presente nel panorama internazionale in modo tale da arginare l’emorragia di risorse che, con i tempi che corrono, l’Europa non può più permettersi.

Articolo originale pubblicato su Informazione Fiscale qui: Paesi black list, alle porte una riforma UE: nuovi criteri per definire un paradiso fiscale