Modello 730/2020 de cuius: una delle grandi novità introdotte nel 2020 per la predisposizione delle dichiarazioni dei redditi è quella legata alla possibilità di utilizzare da parte dell'erede, il modello 730 per comunicare all'amministrazione finanziarie i redditi percepiti dal de cuius.

Modello 730/2020 de cuius: per il contribuente deceduto dal 1 gennaio 2019 al 30 settembre 2020 che risulta aver percepito redditi da lavoro dipendente, da pensione, redditi assimilati a quelli di lavoro dipendente, come co.co.co. e contratti di lavoro a progetto, ed eventualmente le altre tipologie dichiarabili con il modello 730, è possibile avvalersi di tale modello dichiarativo, per l’erede non c’è più l’obbligo di utilizzare il modello Unico PF.

La possibilità data all’erede del de cuius di usufruire della possibilità di inviare il modello 730, entro la scadenza del 30 settembre, anzichè il modello Unico PF è senz’altro positiva, ma nella prassi ha creato alcune difficoltà.

Uno dei quesiti che vengono spesso sollevati riguarda i carichi familiari, è difatti frequente che l’utenza professionale e pubblica si interroghi sull’attribuzione al de cuius o meno della detrazione prevista per i familiari a carico.

Modello 730/2020 de cuius: detrazioni familiari a carico

Si definisce a carico quel familiare che non è titolare di reddito proprio o in alternativa che non supera la soglia pari ad € 2.840,51 annue. Negli anni sono state apportate diverse modifiche a tale definizione ed introdotte alcune deroghe, afferenti all’età del familiare considerato e della sua situazione di salute e parentale.

A decorrere dal primo gennaio 2019 è stata infatti innalzata la soglia reddituale sopra citata, i figli con età non superiore a 24 anni per essere considerati a carico dovranno dimostrare di aver percepito un reddito inferiore ai 4.000 euro annui.

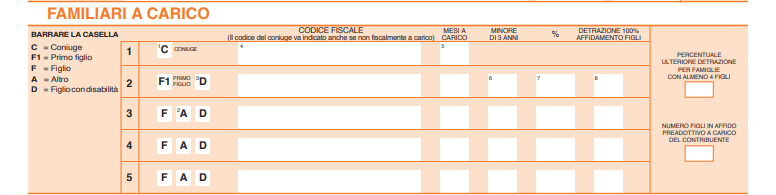

Le detrazioni per familiari a carico sono, nella maggior parte dei casi, attribuite per il coniuge, tranne che in caso di separazione, e per i figli, per i quali si differenziano sulla base dell’età o di un eventuale accertamento di handicap.

Vi sono però altri particolari casi che possono essere riconosciuti dal legislatore come carichi familiari:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i genitori (compresi i genitori naturali e quelli adottivi);

- i generi e le nuore;

- il suocero e la suocera;

- i fratelli e le sorelle (anche unilaterali);

- i nonni e le nonne (compresi quelli naturali).

Si rende fondamentale però evidenziare che per quanto riguarda i soggetti sopra elencati, al fine di potersi avvalere delle detrazioni per carichi familiari essi oltre al limite di reddito, debbano rispondere anche al requisito della convivenza con il contribuente o del loro mantenimento tramite assegno dello stesso.

Familiari a carico del de cuius: la detrazione

Volendo scendere nel dettaglio del caso specifico esaminato nella presente trattazione, al fine di poter determinare eventuali detrazioni per familiari a carico per un contribuente deceduto, è necessario primariamente verificare due aspetti:

- il momento in cui il contribuente è dipartito;

- i redditi percepiti dal familiare nell’anno in cui il congiunto è deceduto.

Nella prassi difatti accade spesso che per i mesi in cui il contribuente era in vita, i familiari, quali la moglie ed i figli, risultavano a suo carico in quanto privi di reddito o rientranti all’interno delle specifiche soglie previste dalla norma, e che successivamente alla morte del contribuente ad essi venissero attribuite rendite e/o pensioni, nel caso di persone anziane e aventi diritto a tale assegno previdenziale, i cui importi li portassero a superare le predette limitazioni reddituali.

Nel caso in cui il familiare precedentemente a carico del de cuius, dovesse superare le soglie reddituali previste non dovrebbe essere inserito come a carico del defunto all’interno della dichiarazione dei redditi, e nel caso in cui all’interno della certificazione unica del de cuius, fossero state applicate le detrazioni per carichi familiari dal sostituto d’imposta, verrebbero con il modello 730 riprese a tassazione.

Nel riquadro dei “familiari a carico” del modello 730 sarà quindi necessario indicare il codice fiscale, il nome e cognome del coniuge ma i mesi a carico dovranno essere indicati solo nel caso in cui il familiare non superi le soglie reddituali previste dal legislatore, cioè i 2.840,51 euro.

Articolo originale pubblicato su Informazione Fiscale qui: Modello 730/2020 de cuius: detrazioni per familiari a carico