Dall'IRPEF a tre aliquote, confermata in via strutturale, ai diversi bonus dipendenti, la circolare n. 4 del 2025, appena diffusa dall'Agenzia delle Entrate, fa il punto sulle novità in vigore dall'inizio dell'anno

Dal 2025 è stato confermato in via strutturale il sistema a tre aliquote e scaglioni per il calcolo dell’IRPEF, ma importanti novità sono state introdotte per il calcolo del bonus riconosciuto in busta paga ai dipendenti. L’ondata di rinnovamento ha toccato anche le detrazioni e specifiche regole sono previste anche per i premi di produttività e i cosiddetti fringe benefit.

Tra conferme e modifiche, dal 1° gennaio scorso il panorama normativo di riferimento ha assunto un nuovo assetto e, con la circolare n. 4 del 2025 appena diffusa, l’Agenzia delle Entrate passa a rassegna gli interventi che sono stati messi in campo principalmente dall’ultima Legge di Bilancio.

In un documento di circa 50 pagine, l’Amministrazione finanziaria fornisce la chiave di lettura delle novità che caratterizzano le buste paga dei dipendenti, ma non solo. Tra i principali punti oggetto di chiarimenti:

- la nuova l’IRPEF;

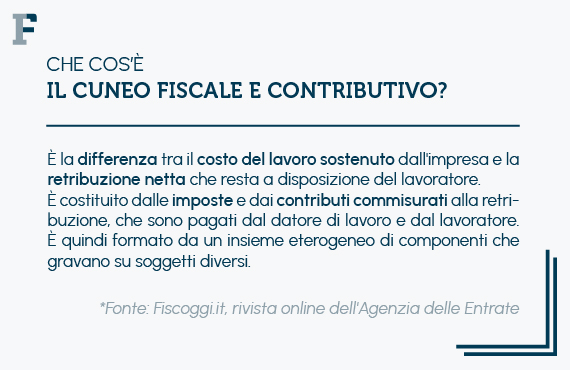

- il nuovo taglio del cuneo fiscale;

- le regole per applicare il trattamento integrativo;

- la modifica delle detrazioni per i familiari a carico;

- le regole che riguardano gli straordinari nel settore sanitario e in quello turistico;

- la detassazione dei premi di produttività;

- le soglie di esenzione dei fringe benfit riconosciuti dai datori di lavoro.

Le novità 2025 per IRPEF e taglio del cuneo fiscale e contributivo: la circolare delle Entrate

La Legge di Bilancio 2025, come detto, ha confermato e reso strutturali le novità in materia di IRPEF introdotte lo scorso anno, ovvero le tre percentuali di tassazione e i relativi livelli reddituali.

| Aliquote IRPEF 2025 | Scaglioni di reddito |

|---|---|

| 23 per cento | Fino a 28.000 euro |

| 35 per cento | Da 28.001 a 50.000 euro |

| 43 per cento | Da 50.001 |

La riduzione da quattro a tre degli scaglioni di reddito e delle corrispondenti aliquote diventa quindi strutturale.

Allo stesso modo si stabilizza anche la no tax area IRPEF, soglia al di sotto della quale non sono dovute imposte, sia per i lavoratori dipendenti che per i pensionati pari a 8.500 euro.

Alle conferme, si affiancano anche le novità: da quest’anno si applica iltaglio del cuneo fiscale e contributivo, nella versione totalmente rinnovata che è stata delineata sempre con la Manovra di Bilancio.

Due le principali novità. L’intervento tocca anche la componente fiscale, non più quella contributiva, come previsto fino allo scorso anno. E il suo raggio d’azione arriva a 40.000 euro.

Nello specifico, per chi resta sotto i 20.000 euro, gli aumenti in busta paga hanno la forma di un contributo da calcolare in base a diverse fasce di reddito. Oltre questo importo, invece, il bonus è rappresentato da una detrazione aggiuntiva sul lavoro dipendente pari a 1.000 euro all’anno che, superata la soglia dei 32.000 euro, decresce fino ad azzerarsi raggiunti i 40.000.

| Taglio cuneo fiscale 2025 | Tipologia di bonus | Importo |

|---|---|---|

| Fino a 20.000 euro di reddito | Contributo aggiuntivo in busta paga | Importo da calcolare in base a diverse percentuali:

|

| Fino a 32.000 euro di reddito | Detrazione aggiuntiva | 1.000 euro |

| Fino a 40.000 euro di reddito | Detrazione aggiuntiva | Importo decrescente da 1.000 a zero euro |

Secondo quanto evidenziato dal Documento di Finanza Pubblica 2025, queste mosse dovrebbero tradursi in aumenti di stipendio che hanno dal valore medio annuo di 730 euro per 21,8 milioni di dipendenti.

Le Entrate passano a rassegna le nuove regole su IRPEF e bonus in busta paga

Ma il funzionamento del taglio del cuneo fiscale e contributivo non è l’unico bonus che l’Agenzia delle Entrate passa a rassegna nella circolare pubblicata oggi, 16 maggio.

Arrivano i primi chiarimenti anche sull’applicazione delle tre soglie di esenzione per i fringe benefit riconosciuti dai datori di lavoro:

- 1.000 euro per la generalità dei dipendenti;

- 2.000 euro per coloro che hanno figlie o figli a carico;

- 5.000 euro per i nuovi assunti che trasferiscono la residenza di oltre 100 chilometri e la fissano nel Comune del luogo di lavoro.

Si confermano le istruzioni già fornite sul potenziamento della detassazione dei premi di produttività: come già previsto in passato, anche per il triennio 2025-2027 si applicherà un’imposta sostitutiva con aliquota del 5 per cento, anziché del 10 per cento.

Le indicazioni, infine, riguardano anche misure destinate a particolari categorie di lavoratrici e lavoratori, è il caso dell’imposta sostitutiva pari al 5 per cento sui compensi per il lavoro straordinario del comparto sanitario o, ancora, la detassazione del lavoro notturno e straordinario nei giorni festivi per i dipendenti di strutture turistico-alberghiere prevista fino al 30 settembre.

Articolo originale pubblicato su Informazione Fiscale qui: Dall’IRPEF ai bonus dipendenti: la circolare delle Entrate fa il punto sulle novità