Le indagini finanziarie ai fini fiscali possono essere condotte su privati, professionisti e imprese seguendo le regole ed i principi che sono stati recentemente riepilogati in un'interessante sentenza della Corte di Cassazione che di fatto rappresenta una sorta di guida aggiornata sulla materia. Il commento di Gianfranco Antico

La Corte di Cassazione, con la recentissima sentenza numero 17173/2023, è intervenuta a tutto campo in materia di indagini finanziarie, esaminando un avviso di accertamento dell’Agenzia delle entrate, che aveva proceduto alla rettifica del reddito di impresa, utilizzando i conti correnti del contribuente, esercente l’attività di commercio ambulante di prodotti alimentari.

Indichiamo i principi espressi, fornendo anche qualche ulteriore elemento di riflessione.

Applicabilità delle indagini finanziarie a tutti i contribuenti

La presunzione (relativa) della disponibilità di maggior reddito, desumibile dalle risultanze dei conti bancari, a norma dell’art. 32, primo comma, n. 2, del d.P.R. n. 600/1973

“non è riferibile ai soli titolari di reddito di impresa o di reddito di lavoro autonomo, ma si estende alla generalità dei contribuenti, come è reso palese dal richiamo, operato dal citato art. 32, anche all’art. 38 del medesimo d.P.R., riguardante l’accertamento del reddito complessivo delle persone fisiche (attinente ad ogni tipologia di reddito di cui esse siano titolari)”

Con le ordinanze nn. 7277 e 7278 la Corte di Cassazione ha confermato che in tema d’imposte sui redditi, la presunzione legale (relativa) della disponibilità di maggior reddito, desumibile dalle risultanze dei conti bancari

“giusto il D.P.R. n. 600/1973, art. 32, comma 1, n. 2, non è riferibile ai soli titolari di reddito di impresa o da lavoro autonomo, ma si estende alla generalità dei contribuenti, come si ricava dal successivo articolo 38, riguardante l’accertamento del reddito complessivo delle persone fisiche, che rinvia allo stesso art. 32, comma 10, n. 2”

Nel caso di specie, il giudice d’appello non si è attenuto a questi principi, in quanto ha assegnato rilevanza dirimente alla circostanza, di per sè ininfluente anche per la genericità del modo in cui è stata dedotta, che le movimentazioni bancarie si riferiscono a “sistemazione di rapporti creditori-debitori intercorsi nell’ambito familiare”, perdipiù valorizzando documenti, dei quali non descrive il contenuto. Ricordiamo che, con il termine contribuente, ai fini impositivi, si intende colui che è soggetto alla potestà dell’ente impositore, cioè il soggetto passivo dell’obbligazione tributaria, indipendentemente dal tipo di attività svolta.

In estrema sintesi, come rilevato dalla Circolare dell’Agenzia delle Entrate numero 32/2016, sono da considerare contribuenti o comunque destinatari, ai fini e per gli effetti dell’applicazione delle norme sulle indagini finanziarie

“non solo le persone fisiche o giuridiche, ma ogni altro soggetto, titolare o meno di situazioni giuridiche che costituiscono il presupposto del tributo, anche come destinatario unitario soltanto di accertamento e non anche di imputazione del reddito”

Inoltre, per l’espresso richiamo della norma alle ordinarie tipologie di accertamento, l’operatività delle presunzioni in esame si estende, almeno dal lato dei versamenti, alla generalità dei soggetti passivi e delle diverse categorie reddituali.

Com’è noto, dal 1° gennaio del 2005 – per effetto delle modifiche apportate dalla Finanziaria 2005 - i dati ed elementi acquisiti in sede di controllo bancario, ricorrendone i presupposti, sono stati posti a base sia per la ricostruzione dei ricavi che dei compensi.

Infatti, il comma 402, lett. a), n. 1.1, dell’art. 1, della legge numero 311 del 30 dicembre 2004, con riferimento all’art.32, comma 1, n. 2), del D.P.R. n.600 del 1973, ha esteso ai lavoratori autonomi la presunzione di compensi ai prelevamenti e agli importi riscossi per i quali non siano stati indicati i beneficiari.

L’efficacia retroattiva della disciplina recata dalla Legge numero 311/2004 è stata confermata dalla circolare numero 32/2006, trattandosi di norma avente natura meramente procedimentale e, quindi, applicabile anche per l’accertamento di annualità pregresse rispetto alla sua entrata in vigore (1° gennaio 2005).

La norma, infatti, regolamenta il potere istruttorio dell’Amministrazione finanziaria e non direttamente le regole di determinazione e quantificazione del reddito (cfr. fra le altre Cass. numero 10538/2006).

Tuttavia, con la sentenza n. 228/2014 la Corte Costituzionale ha dichiarato l’illegittimità costituzionale dell’art. 32, comma 1, numero 2), secondo periodo, del D.P.R. n.600/73, come modificato dall’art. 1, comma 402, lettera a), numero 1), della legge 30 dicembre 2004, numero 311.

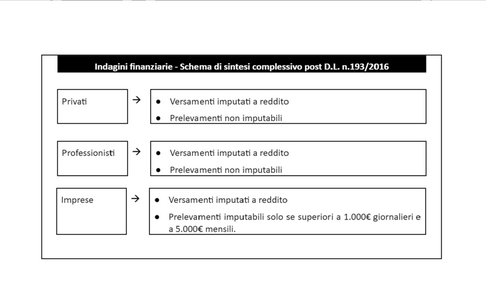

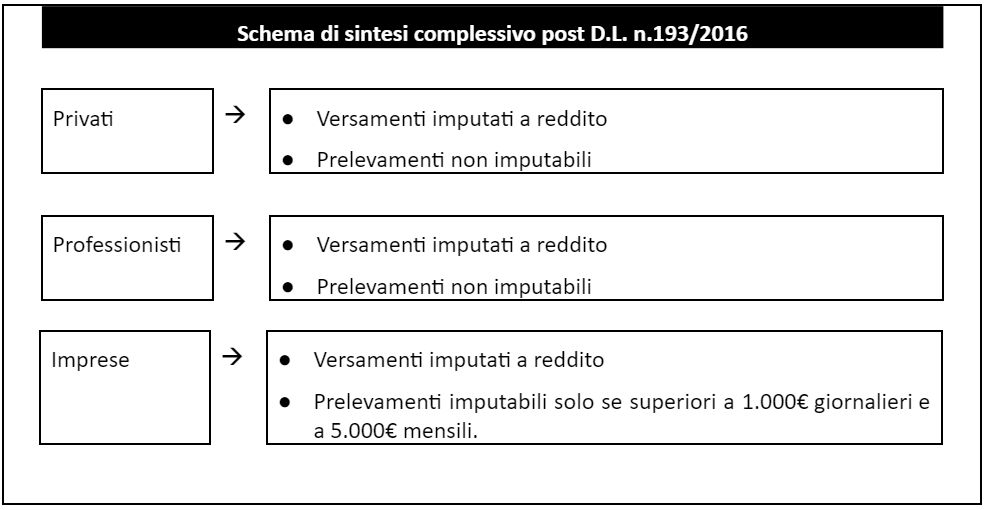

In sede di conversione in legge del D.L. numero 193/2016, attraverso l’art. 7-quater, comma 1, sono state apportate sensibili modifiche all’articolo 32, comma 1, n. 2, del D.P.R. n. 600/73.

In particolare, per quel che qui ci interessa, le parole “o compensi” sono state soppresse.

L’intervento del legislatore è volto solo ad adeguare la norma alla pronuncia della Corte Costituzionale numero 228/2014 (eliminando le parole “ o compensi”), nell’intento di precludere la presunzione per il prelevamento relativamente ai lavoratori autonomi.

Sulle novità normative introdotte, nel corso di Telefisco 2017, e successivamente ribadito nella Circolare dell’Agenzia delle Entrate numero 8/E del 7 aprile 2017, le Entrate hanno correttamente sostenuto che

“La lettera della norma interviene, quindi, solamente sui prelievi non giustificati, e non anche sui versamenti, per i quali rimane in vigore la regola che costituiscono presunzione di reddito qualora non risultassero giustificati”

L’intervento del legislatore, pertanto, non ha intaccato il dettato normativo relativo ai versamenti.

Infatti, la prima parte di detta norma non risulta assolutamente modificata.

La prova nelle indagini finanziarie e bancarie

Il contribuente deve provare

«che i versamenti sono registrati in contabilità e che i prelevamenti sono serviti per pagare determinati beneficiari, anziché costituire acquisizione di utili; pertanto, in virtù della disposta inversione dell’onere della prova, grava sul contribuente l’onere di superare la suddetta presunzione (relativa) dimostrando la sussistenza di specifici costi e oneri deducibili, che dev’essere fondata su concreti elementi di prova e non già su presunzioni o affermazioni di carattere generale o sul mero richiamo all’equità» (Cass. n. 15161 del 16/07/2020; Cass. n. 16896 del 24/07/2014; Cass. n. 13035 del 24/07/2012; Cass. n. 25365 del 05/12/2007; Cass. n. 18016 del 09/09/2005)

A fronte della presunzione legale prevista dagli artt. 32 del d.P.R. n. 600 del 1973 e 51 del d.P.R. n. 633 del 1972, la quale «non necessita dei requisiti di gravità, precisione e concordanza richiesti dall’art. 2729 c.c. per le presunzioni semplici», la prova richiesta al contribuente è analitica, «con specifica indicazione della riferibilità di ogni versamento bancario, idonea a dimostrare che gli elementi desumibili dalle movimentazioni bancarie non attengono ad operazioni imponibili, cui consegue l’obbligo del giudice di merito di verificare con rigore l’efficacia dimostrativa delle prove offerte dal contribuente per ciascuna operazione e di dar conto espressamente in sentenza delle relative risultanze» (Cass. n. 13112 del 30/06/2020; Cass. n. 10480 del 03/05/2018; Cass. n. 11102 del 05/05/2017).

Al fine di superare la presunzione posta a carico del contribuente dall’art. 32 del d.P.R. 29 settembre 1973, n. 600, pertanto, non è sufficiente una prova generica circa ipotetiche distinte causali dell’affluire di somme sul proprio conto corrente, ma è necessario che il contribuente fornisca la prova analitica della riferibilità di ogni singola movimentazione alle operazioni già evidenziate nelle dichiarazioni, ovvero dell’estraneità delle stesse alla sua attività (Cass. n. 4829 del 11/03/2015; Cass. n. 21303 del 18/09/2013).

Il contribuente ha l’onere di dimostrare che gli elementi desumibili dalle movimentazioni bancarie non sono riferibili ad operazioni imponibili, e, a tal fine, deve fornire non una prova generica, ma una prova analitica, con indicazione specifica della riferibilità di ogni versamento bancario, in modo da dimostrare come ciascuna delle singole operazioni effettuate sia estranea a fatti imponibili, anche nell’ipotesi di rapporti finanziari riferibili a terzi, soprattutto ove si tratti di congiunti (cass. ord.n. 22089 dell’11 settembre 2018).

l riconoscimento dei costi

“A fronte della presunzione legale di ricavi non contabilizzati, e quindi occulti, scaturenti da prelevamenti bancari non giustificati, il contribuente imprenditore può sempre, anche in caso di accertamento analitico-induttivo, eccepire l’incidenza percentuale dei costi relativi, che vanno, dunque, detratti dall’ammontare dei prelievi non giustificati” (così Cass. n. 6874 del 08/03/2023, in applicazione dei principi derivanti da Corte cost. n. 10 del 31/01/2023, innovando rispetto al pregresso orientamento in materia)

Brevi note

La Corte Costituzionale – sent.n.10/2023 - ha ritenuto che a fronte della presunzione legale di ricavi non contabilizzati, e quindi “occulti”, scaturente da prelevamenti bancari non giustificati, il contribuente imprenditore possa sempre, anche in caso di accertamento analitico-induttivo, opporre la prova presuntiva contraria e in particolare possa eccepire la «incidenza percentuale dei costi relativi, che vanno, dunque, detratti dall’ammontare dei prelievi non giustificati» (sentenza n. 225 del 2005)”.

Quindi, il recinto in cui si è mossa la Corte Costituzionale e di conseguenza il perimetro della questione, è il seguente: prelievo non giustificato, acquisto merce, vendita.

Estendibilità a terzi, accertamento fiscale tramite indagini finanziarie e bancarie anche su coniugi, parenti e congiunti in generale

Le verifiche fiscali finalizzate a provare, per presunzioni, la condotta evasiva possono anche indirizzarsi sui conti bancari intestati al coniuge o al familiare del contribuente, potendo desumersi la riferibilità a quest’ultimo da elementi sintomatici, quali:

- il rapporto di stretta familiarità;

- l’ingiustificata capacità reddituale dei prossimi congiunti nel periodo di imposta considerato;

- l’infedeltà delle dichiarazioni;

- l’esercizio di attività da parte del contribuente compatibile con la produzione della maggiore redditività riferita a dette persone.

In merito all’estendibilità ai familiari ed ai terzi in generale delle indagini finanziarie sul contribuente si confrontino: Cass. n. 549/2020; Cass. n. 428 del 14/01/2015; Cass. n. 20668 del 01/10/2014; Cass. n. 21420 del 30/11/2012; Cass. n. 26173 del 06/12/2011.

La mancanza di autorizzazione alle indagini finanziarie

Costituisce principio consolidato quello per il quale

la mancanza di autorizzazione alle indagini bancarie rende le stesse illegittime ove si sia tradotta in un concreto pregiudizio per il contribuente, in conformità alla concezione sostanzialistica dell’interesse del privato alla legittimità del provvedimento amministrativo, espressa, in via generale, dall’art. 21 octies della Legge n. 241/1990 (Cass. n. 9480 del 18/04/2018. In materia di IVA, si vedano Cass. n. 13353/2018; Cass. n. 22754/2020)

Orbene, nel caso di specie non solo il ricorrente incidentale non deduce il concreto pregiudizio derivante dalla eventuale mancanza dell’autorizzazione, ma è pacifico che l’autorizzazione ci sia, anche se la stessa non è stata prodotta dall’Amministrazione finanziaria.

Peraltro la mancata produzione dell’autorizzazione non costituisce un elemento decisivo ai fini dell’annullamento dell’atto impositivo, posto che

“l’autorizzazione necessaria agli Uffici per l’espletamento di indagini bancarie non deve essere corredata dall’indicazione dei motivi, non solo perché in relazione ad essa la legge non dispone alcun obbligo di motivazione, ma anche in quanto la medesima, nonostante il nomen iuris adottato, esplica una funzione organizzativa, incidente solo nei rapporti tra uffici, ed ha natura di atto meramente preparatorio, con la conseguenza che non è qualificabile come provvedimento o atto impositivo, tipologie di atti per le quali è previsto, rispettivamente, dall’art. 3, comma 1, della l. n. 241 del 1990 e dall’art. 7 della l. n. 212 del 2000, un obbligo di motivazione” (Cass. n. 19564 del 24/07/2018; conf. Cass. n. 14026 del 03/08/2012)

Articolo originale pubblicato su Informazione Fiscale qui: Cassazione a tutto campo sulle indagini finanziarie