La domanda per il Bonus Sud e il credito d'imposta ZES e ZLS relativa alle spese sostenute nel 2023 si potrà inviare dall'8 giugno. Il modello è stato aggiornato dopo la proroga prevista dalla Legge di Bilancio. La scadenza per la presentazione è fissata al 31 dicembre 2024

Approvato il modello per la presentazione della domanda per accedere al Bonus Sud e al credito d’imposta ZES e ZLS, aggiornato in seguito alle novità introdotte dalla Legge di Bilancio.

Si tratta dell’agevolazione che sostiene gli investimenti in beni strumentali nuovi da destinare a strutture produttive del Sud Italia, delle Zone economiche speciali (ZES) e delle Zone logistiche semplificate (ZLS).

La richiesta relativa alle spese sostenute nel 2023 si può inviare a partire dall’8 giugno e fino alla scadenza del 31 dicembre 2024.

Chi deve inviare l’istanza relativa alle spese del 2022 dovrà fare riferimento alla scadenza del 31 dicembre 2023 e utilizzare il vecchio modello.

Bonus Sud e credito d’imposta ZES e ZLS: domanda dall’8 giugno per le spese del 2023

L’Agenzia delle Entrate con il provvedimento del 1° giugno 2023 ha approvato il nuovo modello di comunicazione, con le relative istruzioni per la compilazione, per accedere all’agevolazione prevista dal bonus Sud e al credito d’imposta ZES E ZLS.

La Legge di Bilancio 2023, infatti, ha disposto una proroga a tutto l’anno in corso per la fruizione del credito d’imposta riconosciuto per gli investimenti in beni strumentali nuovi nelle Regioni del Mezzogiorno, nelle Zone economiche speciali (ZLS) e nelle Zone logistiche semplificate (ZES).

Nello specifico, possono accedere al Bonus Sud tutte le imprese che acquisiscono, anche attraverso contratti di locazione finanziaria, macchinari, impianti o attrezzature destinati a strutture produttive nei territori delle seguenti Regioni:

- Basilicata;

- Calabria;

- Campania;

- Molise;

- Puglia;

- Sardegna;

- Sicilia;

- zone assistite dell’Abruzzo.

Speciali agevolazioni, come il credito d’imposta, si applicano anche alle aziende che operano nelle ZES, cioè zone delle Regioni individuate dalla normativa europea come “meno sviluppate” e “in transizione” che includono aree portuali, e nelle ZLS, analoghe zone delle Regioni “più sviluppate”.

Bonus Sud e credito d’imposta ZES e ZLS: come inviare il modello di domanda

Il modello di domanda per accedere al credito d’imposta, relativo alle spese sostenute nel 2023, per gli investimenti effettuati nelle Regioni del Mezzogiorno, nelle ZLS e nelle ZES si può inviare a partire dall’8 giugno 2023 e fino alla scadenza del 31 dicembre 2024.

La comunicazione, relativa alle spese sostenute nell’anno in corso, potrà essere inviata dallo stesso beneficiario o da un soggetto incaricato attraverso l’apposito software “CIM23”, il quale sarà disponibile sul sito internet dell’Agenzia a partire dalla data di apertura delle domande.

Con la stessa modalità è, inoltre, possibile inviare una nuova comunicazione, che corregge e sostituisce quella già inviata, e presentare la rinuncia integrale al credito d’imposta comunicato in precedenza.

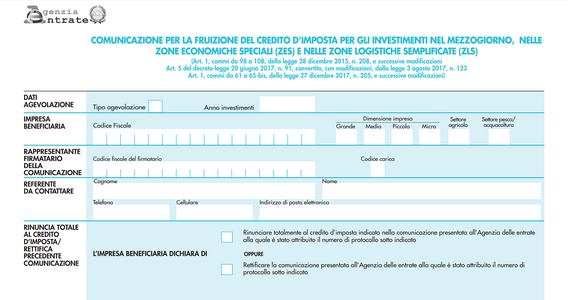

Il modello è composto da cinque sezioni:

- il frontespizio, che contiene l’informativa sul trattamento dei dati personali, i dati dell’impresa beneficiaria e del rappresentante firmatario della comunicazione, la rinuncia al credito richiesto o la rettifica di una precedente comunicazione e la dichiarazione sostitutiva di atto notorio;

- il quadro A, con i dati relativi al progetto d’investimento e al credito d’imposta;

- il quadro B, con i dati della struttura produttiva;

- il quadro C, con l’elenco dei soggetti sottoposti alla verifica antimafia;

- il quadro D, con l’elenco delle altre agevolazioni concesse o richieste compresi gli aiuti de minimis.

Con l’approvazione del nuovo modello di comunicazione, l’Agenzia delle Entrate ha colto l’occasione per una sua semplificazione. Al posto dei riquadri con le annualità dal 2016 al 2022, infatti, è presente un solo spazio per gli interventi effettuati nell’anno agevolabile e che andrà indicato sul frontespizio.

Chi intende beneficiare dei crediti d’imposta per le spese effettuate prima del 31 dicembre 2022 dovrà continuare ad utilizzare il vecchio modello, il quale deve essere inviato entro la scadenza del 31 dicembre 2023.

Articolo originale pubblicato su Informazione Fiscale qui: Bonus Sud e credito d’imposta ZES e ZLS: domanda dall’8 giugno per le spese del 2023