Nel calcolo sulla detrazione per i figli a carico 2023 sono previste novità dopo l'introduzione dell'assegno unico. Per i mesi di gennaio e febbraio 2022 restano le vecchie regole. Dal 1° marzo si applicano le nuove regole. Le istruzioni per la compilazione del modello 730 e alcuni esempi pratici

Con l’introduzione dell’assegno unico, a partire dal 1° marzo 2022, sono arrivate novità anche sul calcolo delle detrazioni per figli a carico 2023.

Cambiano le regole e si dovranno usare due diversi criteri per calcolare l’agevolazione: per i primi due mesi dell’anno 2022 si dovranno applicare le vecchie mentre dal 1° marzo le nuove.

Con l’introduzione dell’assegno unico la detrazione di 950 euro spetta soltanto per i figli con almeno 21 anni.

Per la predisposizione della dichiarazione dei redditi, da inviare entro la scadenza del 2 ottobre prossimo, si deve fare riferimento alle istruzioni dell’Agenzia delle Entrate per la compilazione del modello 730/2023.

A determinare l’importo della detrazione sono il reddito e la composizione della famiglia.

Lo sconto sull’IRPEF spetta in relazione al pagamento per le spese sostenute per i figli, anche maggiorenni. In via preliminare si deve stabilire se il familiare è un soggetto fiscalmente a carico di altri.

Il limite da considerare è doppio:

- 2.840,51 euro senza limiti di età;

- 4.000 euro fino a 24 anni.

Le somme da tenere in considerazione nel calcolo del tetto massimo sono le seguenti:

- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni;

- le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera e in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d’impresa o di lavoro autonomo assoggettato a imposta sostitutiva in applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità;

- il reddito d’impresa o di lavoro autonomo assoggettato a imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni.

Detrazione figli a carico 2023, come si calcolo l’importo? Le novità con l’assegno unico

A disciplinare le detrazioni per i figli a carico 2023 è l’articolo 12 del TUIR, Testo Unico delle Imposte sui Redditi.

Le regole sono cambiate rispetto agli scorsi anni dopo l’introduzione dell’assegno unico.

Dal 1° marzo 2023 la detrazione è riconosciuta solo per i figli con 21 o più anni di età. Per i figli di età inferiore le somme erogate dall’INPS vengono riconosciute dopo apposita domanda.

Nel calcolo dell’importo delle detrazioni per i figli a carico si deve tenere applicare regole diverse per ciascuno dei due periodi:

- i mesi di gennaio e febbraio 2022;

- il periodo a partire dal 1° marzo 2022.

Per i primi due mesi dello scorso anno si applicano le stesse regole previste per gli anni precedenti. Per il secondo periodo si deve tenere conto delle novità portate dall’assegno unico.

Per i mesi di gennaio e febbraio il contribuente ha diritto a uno sconto teorico sull’imposta pari a un minimo di 950 euro per i carichi di famiglia che riguardano ciascun figlio o figlia, anche in caso di adozione o affidamento.

Per il calcolo dell’importo relativo ai primi due mesi del 2023 si dovrà quindi avere come riferimento gli importi riportati nella tabella riassuntiva.

| Importo della detrazione | Caratteristiche dei figli a carico |

|---|---|

| 1.220 euro | per ciascun figlio di età inferiore a tre anni |

| 1.350 euro | per ciascun figlio con disabilità di età superiore a tre anni |

| 1.620 euro | per ciascun figlio con disabilità di età inferiore a tre anni |

La detrazione teorica, dell’ammontare compreso tra i 950 e i 1620 euro, aumenta di 200 euro nel di più di tre figli a carico.

Nell’ipotesi appena indicata le detrazioni aumentano come segue:

- 1.150 euro per ciascun figlio di età superiore a tre anni;

- 1.420 euro per ciascun figlio di età inferiore a tre anni;

- 1.550 euro per ciascun figlio con disabilità di età superiore a tre anni;

- 1.820 euro per ciascun figlio con disabilità di età inferiore a tre anni.

Dal mese di marzo 2023 la detrazione di 950 euro spetta esclusivamente per i figli a carico con 21 anni o più.

Nelle istruzioni dell’Agenzia delle Entrate viene chiarito che:

“Le detrazioni previste per i figli a carico sono teoriche in quanto la detrazione effettivamente spettante diminuisce all’aumentare del reddito.”

Se nella famiglia ci sono fino a tre figli si dovrà fare riferimento agli importi presenti nella tabella di sintesi.

| Contribuente | Detrazione fino al 28 febbraio 2022 (da rapportare al numero di mesi, con un massimo di due) | Detrazione dal 1° marzo 2022 (da rapportare al numero di mesi, con un massimo di dieci) |

|---|---|---|

| figlio con 3 o più anni | 158 euro | - |

| figlio fino a 3 anni | 203 | - |

| figlio con 3 o più anni, con disabilità | 225 | - |

| figlio fino a 3 anni, con disabilità | 270 | - |

| figlio con 21 anni o più | 158 | 792 |

Nel caso di famiglie con più di tre figli gli importi di riferimento sono quelli riportati nella tabella di sintesi.

| Contribuente | Detrazione fino al 28 febbraio 2022 (da rapportare al numero di mesi) | Detrazione dal 1° marzo 2022 (da rapportare al numero di mesi) |

|---|---|---|

| figlio con 3 o più anni | 192 euro | - |

| figlio fino a 3 anni | 237 | - |

| figlio con 3 o più anni, con disabilità | 258 | - |

| figlio fino a 3 anni, con disabilità | 303 | - |

A partire dal 1° marzo 2022 non si ha più diritto agli importi indicati nel seguente elenco:

- la maggiorazione di 200 euro per ciascun figlio prevista per le famiglie con più di tre figli;

- l’ulteriore detrazione di 1.200 euro prevista per le famiglie con più di 4 figli;

- le maggiorazioni previste per i figli con disabilità.

Il riconoscimento per i primi due mesi del 2022, nei primi due casi indicati, sarà previsto anche per i figli nati da marzo a dicembre 2022.

Detrazione figli a carico 2023, le istruzioni per la compilazione

Passate in rassegna le regole per il calcolo delle detrazioni per i figli a carico 2023, passiamo alla ripartizione delle somme tra i due genitori.

La suddivisione non è arbitraria, come sottolineano le istruzioni per la compilazione del modello 730/2023, relativo all’anno di imposta 2022.

Se i genitori non sono legalmente ed effettivamente separati, la detrazione per figli a carico deve essere ordinariamente ripartita nella misura del 50 per cento ciascuno. In linea generale, quindi, si dimezza la detrazione per ciascuno dei genitori.

Gli stessi possono tuttavia stabilire, di comune accordo, di attribuire l’intera detrazione al soggetto con reddito complessivo più alto. L’accordo conviene nei casi in cui il genitore con il reddito più basso risulta incapiente. Per non perdere l’agevolazione la stessa può essere attribuita all’altro genitore.

In sostanza, nei casi in cui uno dei due genitori deve pagare imposte per una cifra inferiore all’importo delle detrazioni, può scegliere in comune accordo con l’altro genitore di attribuire al secondo l’intera detrazione.

Nell’ipotesi di separazione, in assenza di accordo tra le parti, il beneficio spetta nella misura del 100 per cento al genitore affidatario.

Nel caso di affidamento congiunto, invece, la detrazione spetta nella misura del 50 per cento ciascuno. Così come i casi in precedenza affrontati, la regola generale può essere derogata in presenza di accordi diversi.

Nel caso in cui un genitore sia fiscalmente a carico dell’altro, la detrazione spetta al 100 per cento a uno solo dei genitori.

Bisogna infine tenere in considerazione due casi particolari:

- figli del contribuente rimasto vedovo/a che, risposatosi, non si sia poi legalmente ed effettivamente separato;

- i figli di genitore che non è legalmente ed effettivamente separato.

Le istruzioni specificano quanto di seguito riportato:

“Si ha, invece, diritto per il primo figlio alla detrazione prevista per il coniuge a carico in mancanza dell’altro genitore perché deceduto o perché non ha riconosciuto il figlio o ancora per i figli adottivi, affidati o affiliati del solo contribuente se non si è risposato o se risposato si è legalmente ed effettivamente separato.”

Detrazione figli a carico 2023, le istruzioni per la compilazione del modello 730

Dopo il calcolo della detrazione e la suddivisione tra i contribuenti, passiamo alle istruzioni per la compilazione del modello 730/2023.

Nelle istruzioni dell’Agenzia delle Entrate viene sottolineato quanto di seguito riportato:

“Nel caso in cui non si avesse diritto alla detrazione per i figli a carico, ad esempio perché il primo figlio è nato a maggio 2022, non viene meno la necessità di indicare i dati dei figli nel prospetto dei familiari a carico poiché questi dati sono necessari per riconoscere le altre agevolazioni previste per i figli a carico”

Il modello deve quindi essere compilato anche nell’ipotesi in cui non si abbia diritto alle detrazioni per figli a carico.

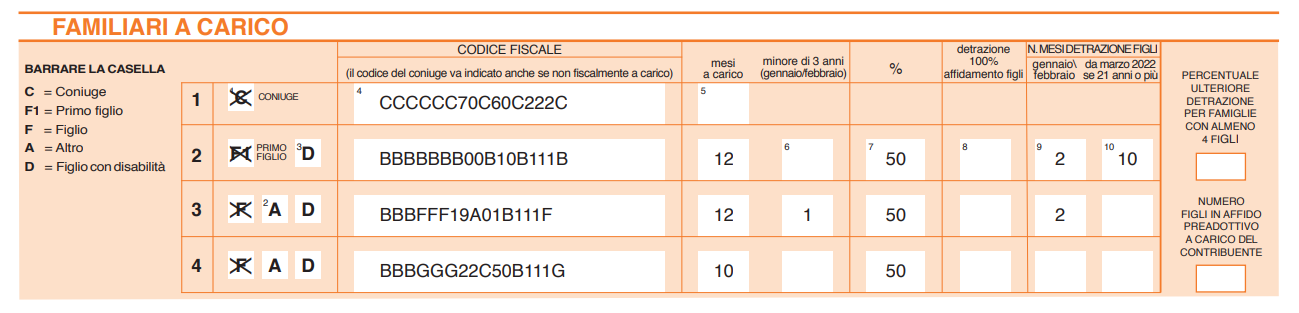

Nel caso di figli o altri familiari a carico si devono compilare i righi da 2 a 5.

Nel rigo 2 si devono indicare i dati relativi al primo figlio:

- colonna 1, si deve barrare la casella F1 per il primo figlio a carico, la casella F per i figli successivi al primo;

- colonna 3, si deve barrare la casella D se si tratta di un figlio con disabilità, in tal caso non si deve barrare la casella F;

- colonna 4, si deve indicare il codice fiscale di ciascun figlio, tranne di quelli in affido preadottivo, anche se i figli a carico sono residenti all’estero;

- colonna 5, devono essere indicati il numero di mesi a carico, 12 se il familiare è stato a carico l’intero anno;

- colonna 6, deve essere compilata solo per i figli nati da gennaio 2019 a febbraio 2022:

- deve essere indicato 1, se il figlio ha avuto un’età inferiore a tre anni nel solo mese di gennaio o febbraio;

- deve essere indicato 2 nel caso in cui il figli abbia avuto un’età inferiore a 3 anni nei mesi di gennaio e febbraio;

- colonna 7, si deve indicare la percentuale di detrazione spettante, secondo le regole spiegate in precedenza:

- 100, se la detrazione è richiesta per intero;

- 50 se la detrazione è ripartita tra i genitori;

- 0 se la detrazione è richiesta per intero dall’altro genitore;

- C nel rigo 2 se per il primo figlio spetta la detrazione per coniuge a carico per l’intero anno;

- colonna 8, deve essere barrata nel caso di affidamento esclusivo, congiunto o condiviso dei figli, dal genitore che fruisce della detrazione al 100 per cento;

- colonna 9, relativa ai mesi di gennaio e febbraio:

- si deve indicare 1 se il figlio è stato a carico solo nel mese di gennaio o febbraio;

- si deve indicare 2 se il figlio è stato a carico in tutti e due i mesi di gennaio e febbraio;

- colonna 10, si deve indicare 10 se il figlio con 21 anni o più è stato a carico per il tutto periodo da marzo 2022 a dicembre 2022. Viceversa deve essere indicato il numero di mesi corrispondenti;

- casella “Percentuale ulteriore detrazione per famiglie con almeno quattro figli”, nel caso di riconoscimento dell’ulteriore detrazione di 1.200,00 euro per almeno quattro figli a carico, deve essere indicata la percentuale di detrazione spettante;

- casella “Numero figli in affido preadottivo a carico del contribuente”, si deve indicare il numero dei figli in affido preadottivo per i quali nel prospetto dei familiari a carico non è stato indicato il codice fiscale.

Concludiamo con un esempio di compilazione del modello 730/2023.

Prendiamo come esempio il caso di un contribuente con tre figli a carico:

- un figlio nato a febbraio 2000, che ha più di 21 anni per tutto il 2022 e per cui spetta la detrazione per figli a carico per tutto l’anno;

- un altro figlio nato a gennaio 2019, che compie tre anni a gennaio 2022 e per cui ha diritto alla detrazione per figli a carico per i mesi di gennaio e febbraio e della maggiorazione per i figli minori di tre anni per il solo mese di gennaio;

- un ultimo figlio nato a marzo 2022, per cui non spetta alcuna detrazione per figli a carico.

Articolo originale pubblicato su Informazione Fiscale qui: Detrazione figli a carico 2023, con l’assegno unico novità sul calcolo