La cedolare secca sugli affitti potrebbe cambiare a breve: l'ipotesi che va per la maggiore è che la si estenda anche agli immobili diversi dalle case, ecco tutte le possibili novità in arrivo

Il mattone attrae da sempre gli italiani, pur se la tassazione degli immobili è certa, essendo inamovibile il bene da tassare.

Se il livello di imposizione è diverso sia in funzione della natura degli immobili (terreni, fabbricati a uso abitativo, industriale o commerciale) sia dei soggetti passivi (da un lato, imprese e professionisti; dall’altro, soggetti privati), nel sistema tributario italiano l’abitazione principale, destinata a soddisfare l’esigenza abitativa non concorre alla formazione del reddito ai fini Irpef e gode di importanti agevolazioni fiscali, tra cui la detraibilità di parte degli interessi passivi sui mutui ipotecari contratti per l’acquisto, la costruzione o la ristrutturazione dell’immobile (senza dimenticare la possibilità di godere delle cd. agevolazioni prima casa per l’acquisto dell’immobile).

Il regime di tassazione degli investimenti immobiliari è ormai da diversi anni misto:

- una tassazione IRPEF ordinaria;

- una tassazione con cedolare secca proporzionale al 21 per cento (ridotta al 10 per cento in alcuni casi) applicabile esclusivamente sui canoni di locazione degli immobili residenziali.

I redditi da locazione degli immobili ad uso commerciale sono sempre soggetti ad Irpef (per i contratti conclusi nel 2019 è possibile optare per la cedolare secca).

Cedolare secca: novità in arrivo con la legge delega di riforma fiscale

L’articolo 5 del Disegno di legge delega per la riforma fiscale (DDL AC 1038) reca i principi e i criteri direttivi per la revisione dell’IRPEF, l’imposta sul reddito delle persone fisiche.

Con riguardo agli aspetti generali, si dispone la revisione e la graduale riduzione dell’IRPEF, nel rispetto del principio di progressività e nella prospettiva di transizione del sistema verso l’aliquota impositiva unica.

Nel riordino delle agevolazioni si deve tenere conto delle relative finalità, con particolare riguardo ad alcuni elementi, tra cui la composizione del nucleo familiare, la tutela del bene casa e della salute, dell’istruzione.

Si prevede inoltre il graduale perseguimento della equità orizzontale attraverso, tra l’altro:

- l’applicazione della stessa area di esenzione fiscale e dello stesso carico impositivo Irpef indipendentemente dalla natura del reddito prodotto;

- la possibilità del contribuente di dedurre i contributi previdenziali obbligatori;

- l’introduzione generalizzata della tassazione incrementale sull’eccedenza di reddito;

- si dispone, inoltre, l’inclusione nel reddito complessivo rilevante ai fini delle agevolazioni anche dei redditi assoggettati ad imposte sostitutive e a ritenute alla fonte.

L’estensione della cedolare secca agli immobili diversi dalle case

Per quanto concerne i redditi dei fabbricati, il disegno di legge indica la possibilità di estendere il regime della cedolare secca agli immobili adibiti ad uso diverso da quello abitativo.

Per i redditi dei fabbricati (lettera c) del comma 1), dell’art.5, il disegno di legge individua, quale criterio direttivo

la possibilità di estendere il regime della cedolare secca agli immobili adibiti ad uso diverso da quello abitativo (si pensi, a titolo di mero esempio ipotetico, agli uffici o ai locali commerciali)

Occorre quindi attendere come verrà declinata in concreto il principio fissato dalla legge delega per fare delle valutazioni più specifiche.

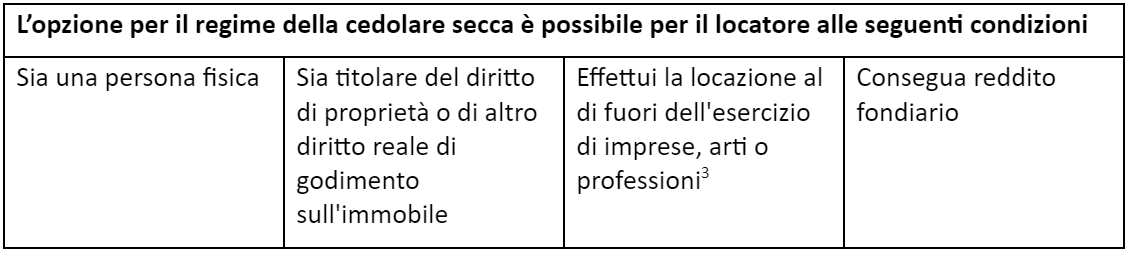

Cos’è e come funziona la cedolare secca

Come è noto, la cedolare secca è un regime facoltativo che si sostanzia nel pagamento di un’imposta sostitutiva dell’IRPEF e delle addizionali (per la parte derivante dal reddito dell’immobile) pari al 21 per cento o al 10 per cento.

In più, tali contratti non assolvono l’imposta di registro e l’imposta di bollo, ordinariamente dovute per registrazioni, risoluzioni e proroghe dei contratti di locazione.

L’accesso al regime è consentito anche a chi si avvale del regime delle locazioni brevi, cioè per quei contratti di locazione di immobile a uso abitativo, di durata non superiore a 30 giorni, stipulati da persone fisiche, al di fuori dell’esercizio di attività d’impresa.

Dal 2021 l’applicabilità è prevista solo se nell’anno si destinano a questa finalità al massimo quattro appartamenti; oltre tale soglia, l’attività, da chiunque esercitata, si considera svolta in forma imprenditoriale.

L’opzione può essere esercitata per unità immobiliari appartenenti alle categorie catastali da A1 a A11 (esclusa l’A10 - uffici o studi privati) locate a uso abitativo e per le relative pertinenze, se affittate congiuntamente all’abitazione.

Il regime della cedolare non può essere applicato ai contratti di locazione conclusi con conduttori che agiscono nell’esercizio di attività di impresa o di lavoro autonomo, indipendentemente dal successivo utilizzo dell’immobile per finalità abitative di collaboratori e dipendenti, salvo quanto previsto per i locali commerciali classificati nella categoria C1 (a questo proposito si veda l’articolo 1, co.59, L.n.145/2018).

La cedolare secca è stata estesa solo in via temporanea, con la legge di bilancio 2019, anche ai contratti di locazione di locali commerciali stipulati solo nell’anno 2019, purché tali immobili fossero classificati nella categoria catastale C/1 e avessero determinati limiti di superficie (fino a 600 mq).

Nella delega fiscale in fase di discussione si potrebbe reintrodurre un’estensione simile.

Articolo originale pubblicato su Informazione Fiscale qui: La cedolare secca si allarga?