“Rientro dei cervelli” e dei lavoratori dall'estero: le agevolazioni fiscali sono un fattore importante nella scelta di tornare in Italia. Analizziamo insieme un caso pratico partendo dalla domanda di un nostro lettore.

Com’è noto il nostro Paese vive un periodo storico molto complesso dal punto di vista del corretto funzionamento del mercato del lavoro.

Uno degli aspetti più complessi è quello relativo ai lavoratori altamente qualificati che, in un sistema economico in evidente difficoltà, hanno difficoltà a trovare un posto di lavoro adeguato al proprio bagaglio di competenze tecniche e culturali, essendo di fatto obbligati a provare un’esperienza all’estero per avere un’opportunità in linea con il percorso di studi compiuto.

Per evitare che la cosiddetta “fuga dei cervelli” sia alimentata solo da queste motivazioni - e non anche da una scelta compiuta a prescindere, assolutamente legittima e che anzi è un’occasione di arricchimento per tutti (il lavoratore, il Paese ospitante e l’eventuale Paese di origine in cui magari tale lavoratore tornerà con maggiori conoscenze e competenze) - il legislatore fiscale ha introdotto il regime di vantaggio per i lavoratori impatriati.

Tali agevolazioni fiscali sono state introdotte proprio per chi torna o si trasferisce in Italia dopo aver avuto la residenza all’estero per un certo periodo.

Oggi ci soffermiamo su un aspetto particolare: la tempistica del cambio di residenza rispetto all’ottenimento delle agevolazioni fiscali medesime. Lo spunto ci viene da un quesito posto da un nostro affezionato lettore, Carlo M., ricercatore universitario attualmente residente in Spagna.

Agevolazioni fiscali 2020, regime lavoratori impatriati e rientro dei cervelli: la tempistica relativa al cambio di residenza

Ecco il quesito posto da Carlo:

“Sono un ricercatore italiano all’estero (Spagna) da più di 4 anni attualmente in attesa di un’offerta di lavoro per il 2020 sempre nell’ambito della ricerca scientifica.

Per usufruire delle agevolazioni previste dal Decreto (il lettore fa riferimento al cd Decreto Crescita 2019 - DL 34/2019 convertito nella Legge 58/2019, Ndr...), dovrei trasferire la mia residenza fiscale in Italia entro la prima metà 2020 o andrebbe bene anche dopo?

In altre parole, se il mio nuovo lavoro in Italia dovesse partire da Settembre 2020, perderei il diritto a usufruire delle agevolazioni, dato che sarei ancora fiscalmente residente in Spagna per il 2020?”

Il quesito è molto interessante perché ci consente di approfondire un regime fiscale importante, una delle poche vere misure che - a modesto avviso di chi scrive - potranno sensibilmente migliorare l’efficienza del mercato del lavoro italiano, che tra le sue varie distorsioni ha certamente quella del basso livello qualitativo medio rispetto ai principali Paesi concorrenti a livello europeo.

Per dare la risposta si parta da un assunto importante: Carlo afferma di essere in Spagna da più di 4 anni, non specificando se vi abbia o meno fissato la propria residenza. A questo proposito, assumiamo che la residenza sia stata trasferita ufficialmente in Spagna già contestualmente al trasferimento di 4 e più anni fa.

Docenti e ricercatori: i nuovi requisiti previsti dal Decreto Crescita per fruire delle agevolazioni fiscali relative al regime dei lavoratori impatriati o per l’incentivo al rientro dei cervelli

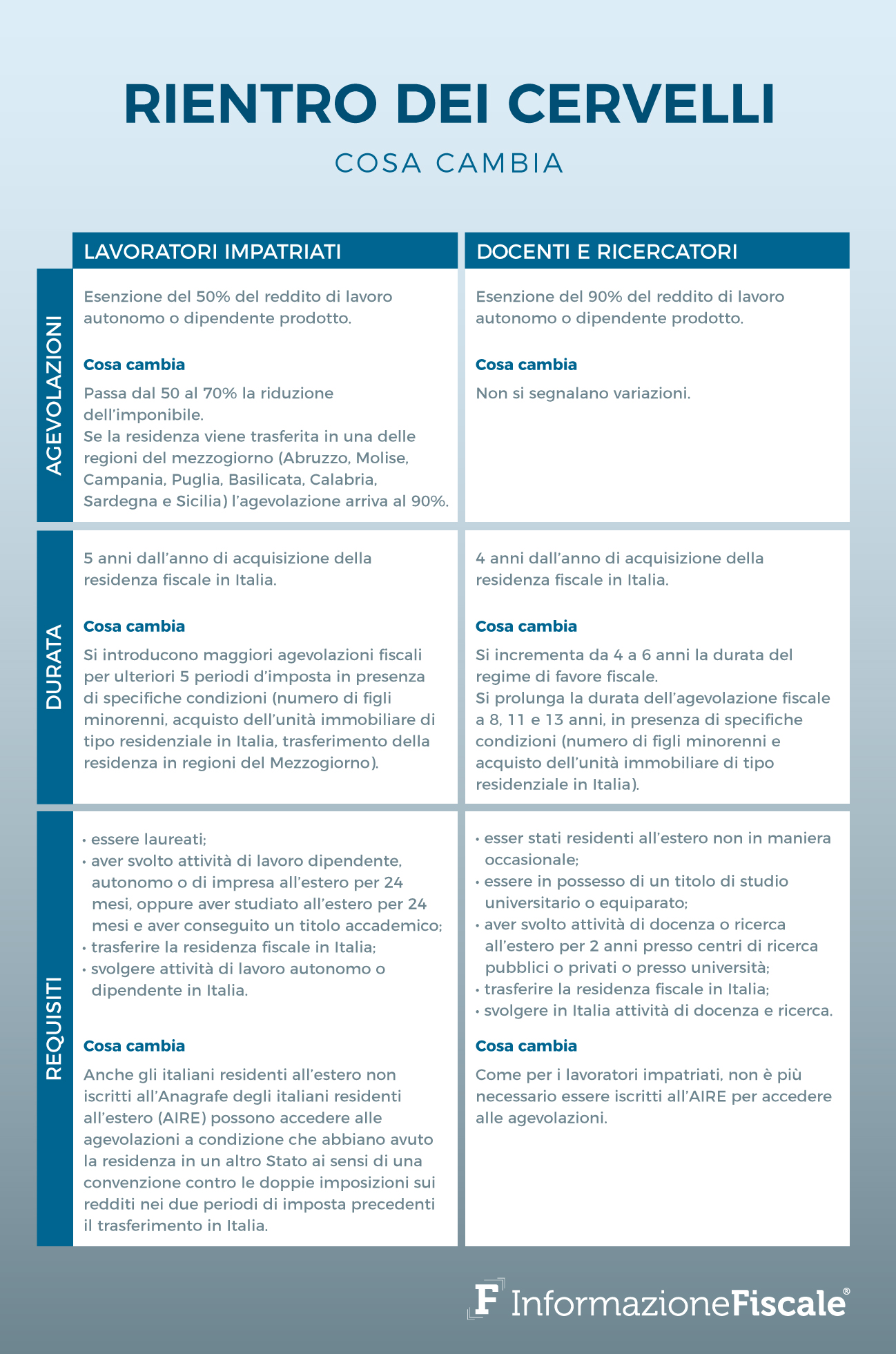

I requisiti previsti dalla normativa vigente per poter fruire delle agevolazioni fiscali relative al regime dei lavoratori impatriati ovvero per il “Rientro dei cervelli” per la categoria dei docenti e ricercatori (per i lavoratori dipendenti ed autonomi non appartenenti a questa categoria vi sono alcune differenze che i lettori possono approfondire nell’infografica sotto) sono i seguenti:

- essere stati all’estero non in maniera occasionale;

- essere in possesso di un titolo di studio universitario o equiparato;

- aver svolto attività di docenza o ricerca all’estero per 2 anni presso centri di ricerca pubblici o privati ovvero presso Università;

- trasferire la propria residenza fiscale in Italia;

- svolgere in Italia attività di docenza e ricerca.

Ora, qualora Carlo M. fosse titolare di tutti i requisiti di cui sopra, egli potrà beneficiare delle agevolazioni in oggetto già dal 2020 purché il trasferimento della residenza fiscale in Italia avvenga prima del mese in cui inizierà il nuovo rapporto di lavoro.

In altre parole, non esiste alcun criterio per cui il docente o ricercatore debba essere residente in Italia per la maggior parte del periodo di imposta nel quale vuole fruire delle agevolazioni fiscali per il regime dei lavoratori impatriati.

Ovviamente se il reddito prodotto in Italia sarà relativo solo ad una frazione del periodo d’imposta, allora le regole da seguire per la dichiarazione dei redditi e la relativa liquidazione delle imposte dovranno tenerne conto delle disposizioni previste dal testo unico delle imposte sui redditi (Tuir) in ordine al cd criterio della tassazione mondiale o worldwide taxation principle ed in particolare dell’articolo 165 dello stesso Tuir.

Quindi, a titolo di esempio, se Carlo M. verrà assunto con contratto di docenza e/o ricerca presso centri di ricerca pubblici o privati ovvero presso Università a settembre 2020, previo trasferimento della residenza fiscale in Italia, egli potrà fruire delle agevolazioni fiscali già negli ultimi 4 mesi dell’anno ma, chiaramente, dovendo poi prestare attenzione alla modalità di determinazione delle imposte (spagnole ed italiane) nella dichiarazione dei redditi 2021.

A questo proposito, si ricorda, infine, che il concetto di residenza ai fini delle imposte sui redditi è definito dal comma 2 dell’articolo 2 del testo unico delle imposte sui redditi:

“Ai fini delle imposte sui redditi si considerano residenti le persone che per la maggior parte del periodo d’imposta sono iscritte nelle anagrafi della popolazione residente o hanno nel territorio dello Stato il domicilio o la residenza ai sensi del Codice civile”

Rientro dei cervelli e regime dei lavoratori impatriati e dei docenti e ricercatori, come sono cambiate le agevolazioni fiscali con il Decreto crescita, infografica:

Articolo originale pubblicato su Informazione Fiscale qui: “Rientro dei cervelli” e cambio residenza: analisi di un caso pratico