Le detrazioni relative ai bonus edilizi non hanno effetto nel calcolo della base imponibile delle imposte dirette. Lo chiariscono le indicazioni dell'AIDC, con riferimento all'IRES e all'IRAP

Le detrazioni relative ai bonus edilizi sono escluse dal calcolo dell’imponibile delle imposte dirette, non producono infatti alcun effetto sul valore fiscale delle spese alle quali sono collegate e neppure sul valore fiscale del bene di riferimento.

Lo chiarisce la norma di comportamento numero 224 dell’Associazione italiana dottori commercialisti ed esperti contabili.

Il chiarimento è riferito al corretto trattamento delle somme per le imprese che hanno sostenuto spese per lavori di ristrutturazione, efficientamento energetico e ammodernamento di beni immobili.

L’importo deve essere sottratto dall’imposta lorda dovuta, anziché dall’imponibile. L’AIDC spiega le diverse possibilità contabili per inserire il beneficio fiscale, che variano a seconda del bene in oggetto: bene strumentale che rientra fra le immobilizzazioni materiali o beni immobili merce.

Bonus edilizi: detrazioni fuori dal calcolo dell’imponibile

Con la norma di comportamento numero 224 dell’AIDC vengono chiarite le conseguenze fiscali e il trattamento contabile delle detrazioni di imposta legate ai bonus edilizi.

Tali indicazioni interessano le imprese che hanno beneficiato delle agevolazioni per ristrutturazione, efficientamento energetico, ammodernamento del patrimonio edilizio.

Il documento mette in evidenza quanto di seguito riportato:

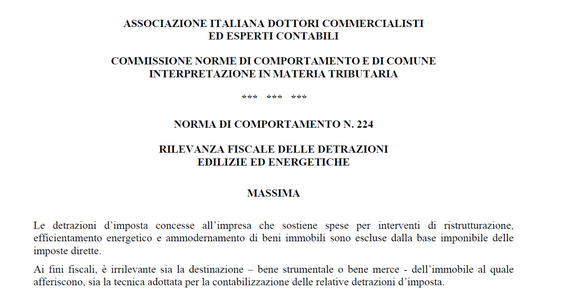

“Le detrazioni d’imposta concesse all’impresa che sostiene spese per interventi di ristrutturazione, efficientamento energetico e ammodernamento di beni immobili sono escluse dalla base imponibile delle imposte dirette. Ai fini fiscali, è irrilevante sia la destinazione – bene strumentale o bene merce - dell’immobile al quale afferiscono, sia la tecnica adottata per la contabilizzazione delle relative detrazioni d’imposta.”

Gli importi non rientrano nel calcolo della base imponibile delle imposte dirette, in quanto devono essere sottratte dall’imposta dovuta.

Come già chiarito dall’Organismo Italiano di Contabilità (OIC), nella Comunicazione del 3 agosto 2021, sotto il profilo patrimoniale il beneficio fiscale è considerato un “credito tributario”, mentre sotto il profilo economico è considerato un “contributo”.

Nella norma di comportamento numero 224 dell’AIDC vengono quindi valutate le conseguenze fiscali dell’iscrizione delle detrazioni d’imposta.

Vengono in particolare fornite indicazioni sulla base della classificazioni dei beni.

Bonus edilizi: le indicazioni sul trattamento contabile delle detrazioni

In merito al trattamento contabile delle detrazioni relative ai bonus edilizi, le indicazioni fornite sono diverse e variano a seconda del bene in oggetto.

Nel complesso sono tre i casi presentati. Se l’oggetto delle opere è un bene strumentale classificato dall’impresa fra le immobilizzazioni materiali, le alternative per la rappresentazione contabile indicate sono due:

- il metodo diretto, che prevede l’imputazione del beneficio a riduzione del costo dell’investimento, determinando di conseguenza la diretta riduzione delle future quote di ammortamento economico;

- il metodo indiretto, che utilizza la tecnica del risconto passivo con l’imputazione al conto economico del contributo secondo la stessa scansione temporale dell’ammortamento delle spese capitalizzate.

Diversa è, invece, la procedura da seguire quando il beneficio è riferito a beni immobili merce. In questo caso l’importo deve essere indicato in diretta diminuzione del costo del bene stesso.

In ciascuno dei caso il valore contabile è espresso direttamente al netto del beneficio fiscale.

Non viene in ogni caso mutata la natura tributaria di detrazione d’imposta, che è maturata e conservata in proprio dall’impresa committente delle opere e potrà essere fruita in ciascun periodo d’imposta solo se l’IRES lorda sarà sufficientemente capiente. L’eventuale eccedenza sarà perduta.

Da questo deriva l’irrilevanza fiscale della detrazione rispetto alla determinazione della stessa imposta.

Dall’irrilevanza fiscale ai fini dell’imposta sul reddito deriva l’irrilevanza fiscale anche ai fini IRAP in quanto non concorrono alla formazione del valore della produzione i contributi “correlati a costi indeducibili”, come stabilito dall’articolo 5, comma 3 del dlgs n. 446/97.

Articolo originale pubblicato su Informazione Fiscale qui: Bonus edilizi: detrazioni fuori dal calcolo dell’imponibile