Per gli interventi relativi al bonus barriere al 75 per cento si può continuare a scegliere la cessione del credito e lo sconto in fattura, anche dopo il divieto generalizzato del decreto Blocca cessioni. Il punto su requisiti e regole fiscali nel webinar di oggi

Nel complesso scenario legato ai bonus edilizi il bonus barriere architettoniche è l’unico per il quale è ancora previsto l’utilizzo della cessione del credito e dello sconto in fattura dopo il 17 febbraio 2023.

Con il decreto Blocca cessioni, convertito nella legge numero 38 del 2023, è stato introdotto un divieto generalizzato all’utilizzo delle opzioni di fruizione indiretta delle agevolazioni edilizie per i lavori iniziati con CILA aperta dopo il 16 febbraio scorso.

Fa eccezione il bonus barriere architettoniche, agevolazione che può rientrare in tre diverse agevolazioni edilizie, e seguire i rispettivi requisiti e le rispettive regole fiscali.

Nella maggior parte dei casi sono necessari l’asseverazione di congruità dei prezzi e il visto di conformità.

Bonus barriere architettoniche: si può utilizzare ancora utilizzare la cessione del credito

Il bonus barriere è una delle agevolazioni edilizie su cui si concentrano maggiormente i dubbi, proprio per il vantaggio di poter continuare ad applicare lo sconto in fattura e la cessione del credito anche dopo il 17 febbraio scorso e per lavori non già iniziati a tale data.

A fare il punto sui principali aspetti dell’agevolazione è il webinar dal titolo “Sconto in fattura e cessione del credito con il bonus 75 per cento”, organizzato da Logical Soft, selezionata dall’allora Ministero dello Sviluppo Economico come opinion leader nell’ambito della Campagna Nazionale per la promozione e informazione sui temi dell’efficienza energetica "Italia in Classe A".

Nel corso del webinar sono stati evidenziati diversi aspetti dell’agevolazione in questione o, per meglio dire, delle agevolazioni.

Il bonus per l’abbattimento delle barriere architettoniche, infatti, può rientrare in una delle seguenti agevolazioni:

- bonus ristrutturazioni;

- superbonus;

- bonus barriere al 75 per cento.

Ciascuna agevolazione necessita del rispetto di specifici requisiti e determinate regole fiscali.

Nei casi in cui si scelgono le opzioni della cessione del credito e dello sconto in fattura, è necessario tenere presente che nella maggior parte dei casi sono necessarie:

- l’asseverazione di congruità dei prezzi;

- il visto di conformità.

Gli adempimenti che necessitano dell’operato di tecnici e professionisti, non sono necessari nel caso di lavori con importo inferiore a 10.000 euro, rientranti in edilizia libera.

L’asseverazione e il visto di conformità devono inoltre essere eseguite dopo la conclusione degli interventi, non è infatti consentita prima che siano terminati i lavori oggetto dell’asseverazione e del visto di conformità.

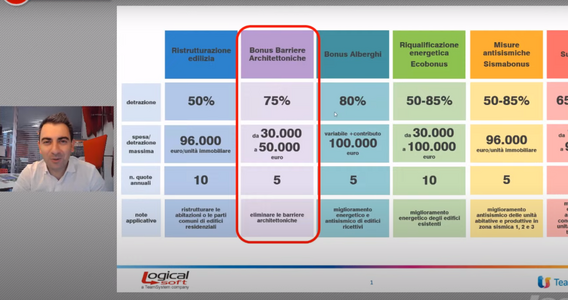

Bonus barriere al 75 per cento: requisiti e quando serve l’asseverazione ENEA

Soffermandosi sul bonus barriere al 75 per cento, è opportuno sottolineare che in tal caso non è necessaria l’asseverazione all’ENEA. Tale asseverazione, infatti, è necessaria solo negli altri due casi: quello in cui l’agevolazione rientri nel bonus ristrutturazioni e quello in cui rientri nel superbonus.

Nel caso in questione l’importo è riconosciuto con un massimale tra 30.000 e 50.000 euro, a seconda degli edifici in cui vengono realizzati:

- 30.000 euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da più di otto unità immobiliari;

- 40.000 euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da due a otto unità immobiliari;

- 50.000 euro per gli edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno.

Nel caso del calcolo per i limiti relativi ad interventi su parti comuni degli edifici, i limiti sono suddivisi in base al numero delle unità immobiliari.

L’agevolazione è riconosciuta in 5 anni entro la scadenza del 31 dicembre 2025. Occorre inoltre specificare che differenti annualità possono permettere l’accesso a differenti agevolazioni, a patto che non vengano elusi i massimali e che non si verifichi un doppio vantaggio sulle stesse spese.

Devono in ogni caso essere rispettati i requisiti previsti dal DM 236/89.

Nello specifico devono quindi essere rispettate le condizioni necessarie a garantire, per il superamento e l’eliminazione delle barriere architettoniche:

- accessibilità;

- adattabilità;

- visibilità.

Inoltre, un particolare aspetto a cui fare attenzione, nel caso del bonus barriere al 75 per cento, è la platea di beneficiari.

Nel caso di possesso o detenzione di un immobile al titolo idoneo al momento dei lavori (o del sostenimento delle spese, se precedente) possono beneficiare dell’agevolazione:

- le persone fisiche, compresi gli esercenti arti e professioni;

- gli enti pubblici e privati che non svolgono attività commerciale;

- le società semplici;

- le associazioni tra professionisti;

- i soggetti che conseguono reddito d’impresa (le persone fisiche, gli enti, le società di persone e di capitali).

Anche in questo caso la platea è più ampia rispetto all’eventuale accesso alla stessa agevolazione ma nell’ambito del superbonus o del bonus ristrutturazioni.

Articolo originale pubblicato su Informazione Fiscale qui: Bonus barriere al 75 per cento: si può utilizzare ancora utilizzare la cessione del credito