ASD, Associazioni sportive dilettantistiche: quando può essere conveniente iscriversi al RUNTS ed entrare a far parte del Terzo settore? Gli elementi da considerare tenendo conto del fatto che la recente riforma ha lasciato quasi del tutto lo sport fuori dalle novità.

Quando conviene iscriversi al RUNTS ed entrare a far parte del Terzo Settore per le Associazioni Sportive Dilettantistiche? La valutazione va fatta caso per caso, ma ci sono precisi elementi da considerare.

Prima di tutto è necessario concentrarsi sulla specificità dei soggetti in questione. Le ASD sono enti non commerciali, che svolgono attività di utilità sociale senza scopo di lucro nel settore sportivo dilettantistico, disciplinate dal codice civile, oltre che dai principi fondamentali contenuti nella Costituzione, quale il diritto ad associarsi.

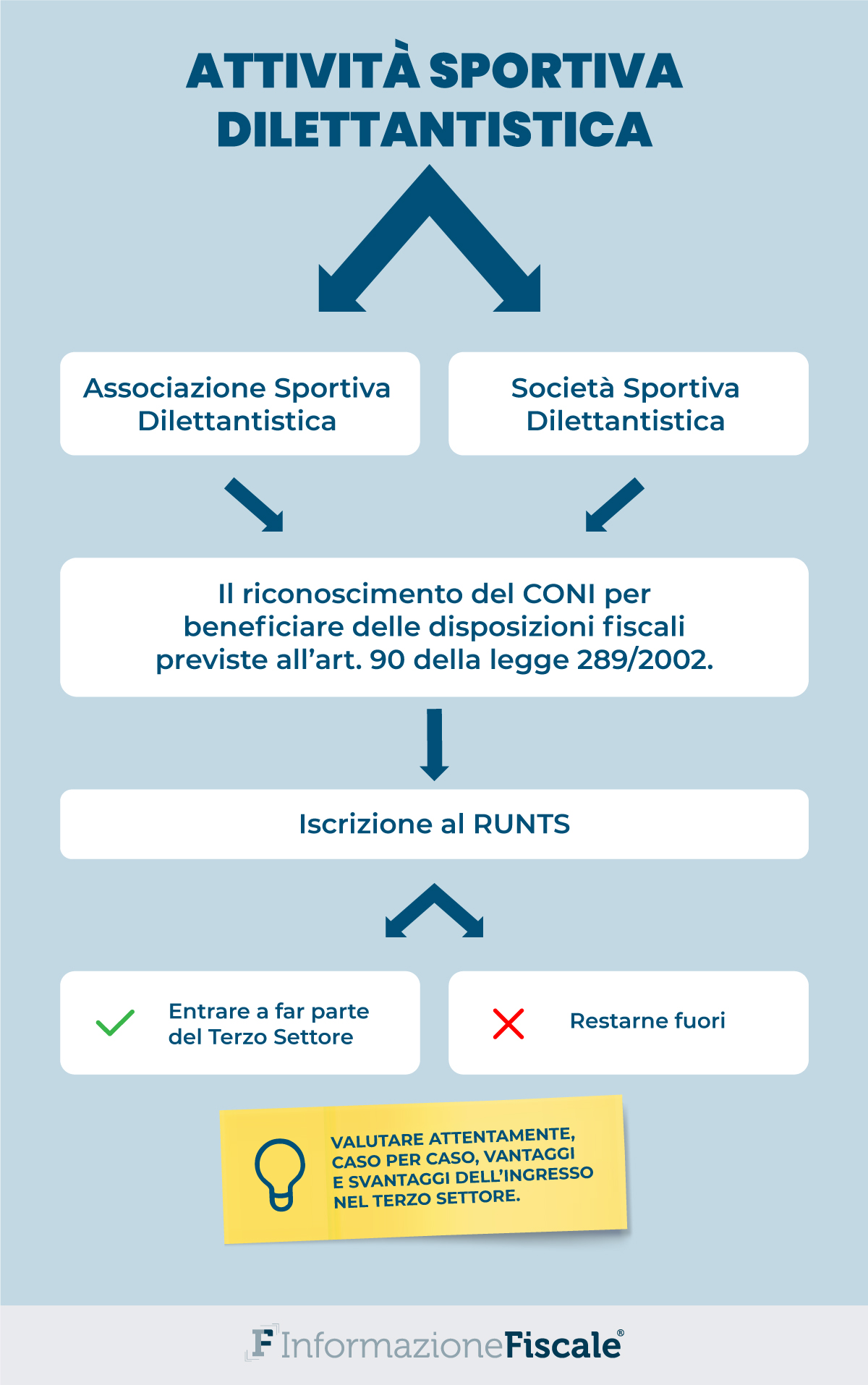

Il riconoscimento ai fini sportivi rilasciato dal CONI è di fondamentale importanza in quanto permette alle ASD e alle SSD di beneficiare delle disposizioni fiscali previste all’art. 90 della legge 289/2002.

L’Associazione Sportiva Dilettantistica è l’unica tipologia associativa che può iscriversi al Registro tenuto dal CONI, fattispecie cardine per il corretto svolgimento della loro attività, in quanto il CONI è l’unico organismo certificatore della effettiva attività sportiva svolta dalle società e dalle ASD.

Lo sport dilettantistico nel terzo settore

Ma veniamo al legame con il terzo settore. L’art. 5 del d.lgs 117/2017 all’interno del quale sono contenute tutte le attività di interesse generale che gli ETS possono svolgere, contiene alla lettera d) la seguente dizione “organizzazione e gestione di attività sportive dilettantistiche”, è quindi chiaro che il terzo settore comprende all’interno della sua struttura anche l’attività sportiva.

Inizialmente si era creata confusione tra gli utilizzatori, ed i maggiori dubbi vertevano su una possibile incompatibilità tra ASD e terzo settore.

Molte associazioni si sono sentite quasi costrette ad adeguare il proprio statuto, modificando completamente la propria configurazione, passando nei casi più estremi da essere ASD a trasformarsi in APS sportiva.

Questo ha portato però ad una conseguenza spiacevole, quale la cancellazione dal Registro del CONI di tali associazioni e la perdita quindi di molteplici benefici.

Ad oggi invece è assolutamente chiaro che le ASD non sono obbligate ad iscriversi al RUNTS, e sicuramente non devono, se non è loro intenzione modificare la loro struttura al fine di diventare APS.

La lettera d) dell’art. 5 del d.lgs 117/2017 ci rende consapevoli inoltre che l’organizzazione e la gestione di attività sportive dilettantistiche, a fronte della riforma del CTS non sarà più unicamente materia delle ASD e delle SSD, si potranno difatti costituire APS sportive, che godranno delle normative previste nel codice del terzo settore senza però poter accedere alle normative previgenti e senza poter inoltre richiedere il riconoscimento ai fini sportivi da parte del CONI.

Compatibilità tra ASD e APS

Dobbiamo smettere di vedere le ASD e le APS come due figure opposte in quanto, pur essendo figlie di discipline diverse e legate a due scelte differenti, possono in qualche modo comunque essere cumulate.

Vorrei di seguito sfatare alcuni dubbi:

- le ASD non sono obbligate ad iscriversi al RUNTS,

- le ASD non sono automaticamente un ETS/APS;

- Nel caso in cui una ASD come nel caso nelle Polisportive sia iscritta anche al Registro Territorialmente competente come APS trasmigrerà nel RUNTS quando sarà operativo;

- la qualifica di ASD non è alternativa a quella di APS;

- Una APS sportiva non è per forza una ASD.

Vi sono quindi diverse casistiche, che vanno analizzate e strutturate sulla base delle caratteristiche e delle esigenze delle singole associazioni.

Non si deve inoltre fare confusione tra iscrizione al RUNTS e iscrizione al Registro tenuto dal CONI, il primo consente alla ASD di divenire ente del terzo settore mentre il secondo è fondamentale per accedere alle disposizioni fiscali contenute nell’art. 90 della legge 289/2002.

ASD: i vantaggi dell’iscrizione al RUNTS

Il prossimo passo da compiere ai fini dell’analisi è quello di stilare una lista di vantaggi e svantaggi che l’associazione può valutare prima di compiere la decisione di iscriversi o meno al terzo settore.

Appare chiaro che una ASD che decide di entrare a far parte del terzo settore vi entra come APS sportiva, sempre mantenendo anche la sua prima dizione, e assumendone due in contemporanea. Tale cumulabilità è stata affrontata anche nella circolare 18/2018 dell’Agenzia delle Entrate.

Essere APS sportiva permette di avere una serie di agevolazioni e semplificazioni quali ad esempio:

- acquisire la personalità giuridica con la mera iscrizione al RUNTS ai sensi dell’art. 22 del CTS;

- una sicura cooperazione e coinvolgimento con le amministrazioni pubbliche ai sensi dell’art. 55 del CTS;

- ottenere un’agevolazione all’accesso al credito ai sensi dell’art. 67 del CTS;

- beneficiare del social bonus come da art. 81 del CTS;

- avvalersi del regime agevolato di tassazione previsto per le APS.

Queste sono ovviamente alcune delle possibilità che l’accesso al terzo settore potrebbe far ricadere sulle ASD, ma è chiaro che vi sono anche dei punti critici.

ASD: svantaggi dell’Iscrizione al RUNTS

Gli svantaggi che possiamo riscontrare in una eventuale iscrizione delle ASD al terzo settore sono in sintesi i seguenti:

- l’impossibilità applicativa della legge 398/91, ad oggi invece ancora applicabile per le ASD che restano al di fuori del terzo settore;

- l’inapplicabilità degli art. 143, comma 3, dell’art. 144 comma 2,5 e 6 oltre che degli articoli 148 e 149 del TUIR, i quali prevedono la decommercializzazione di alcuni proventi derivanti da corrispettivi specifici, e le casistiche relative alla perdita della qualifica di ente non commerciale.

La controversia forse più importante in realtà è relativa ai rimborsi forfettari dati ai volontari, in quanto il CTS prevede unicamente la possibilità di erogare rimborsi spesa solo per costi effettivamente sostenuti e quindi non in modo forfettario, mentre in base alla disciplina sportiva, tale particolarità era sempre stata consentita alle ASD.

Rimangono invece invariate:

- la disciplina fiscale che prevede l’esenzione dal reddito imponibile dei compensi sportivi fino a 10.000 euro per periodo d’imposta;

- la deducibilità ex art. 90, comma 8, legge 289/2002 delle sponsorizzazioni fino a 200.000 euro.

Alla luce di quanto sopra esposto è chiaro che la scelta per le ASD è forse più difficile anche se meno rigida rispetto alle altre tipologie associative in quanto in entrambi i casi esse possono beneficiare di particolari agevolazioni e normative a favore.

Articolo originale pubblicato su Informazione Fiscale qui: ASD, Associazioni Sportive Dilettantistiche: quando conviene iscriversi al RUNTS?