Con le novità inserite nel Disegno di Legge di Bilancio 2023 cambiano i limiti per l'applicazione del regime forfettario. Secondo le stime dell'Ufficio parlamentare di Bilancio, le novità assicurano un risparmio medio di 7.700 euro tra IRPEF, IVA e contributi: si pone una questione di equità

Dopo la grande revisione del 2019, il regime forfettario torna a cambiare: si estendono i limiti attualmente previsti per l’applicazione. Grazie alle novità inserite nel Disegno di Legge di Bilancio 2023, su cui si attende approvazione definitiva, sarà possibile versare un’imposta sostitutiva pari al 15 per cento, o al 5 per cento per i primi cinque anni di attività, fino a un massimo di 85.000 euro di ricavi o compensi.

Stando all’analisi riportata dall’Ufficio parlamentare di Bilancio durante l’audizione che si è tenuta dinanzi alle Commissioni riunite Bilancio di Camera e Senato nella serata del 5 dicembre 2022, le modifiche assicurano un risparmio medio di 7.770 euro tra IRPEF, IVA e contributi e i maggiori vantaggi sono proprio destinati ai contribuenti più ricchi: emerge un problema di equità.

Regime forfettario 2023 con nuovi limiti: a chi conviene?

La nuova veste pensata per il regime forfettario 2023 riporta alla memoria le novità introdotte nel 2019 in particolare per un aspetto: con le modifiche proposte dal Governo, non solo si estende oltre i 65.000 euro il limite per l’applicazione della flat tax, ma viene introdotta anche una clausola antielusiva, una soglia pari a 100.000 euro oltre la quale la fuoriuscita è immediata, avviene in corso d’anno.

Anche per chi supera gli 85.000 euro, invece, è possibile restare per tutto il periodo d’imposta nel perimetro del regime forfettario.

Proprio con la Legge di Bilancio 2019, infatti, oltre all’estensione dei limiti era stata prevista a partire dal 2020 una ulteriore fascia di applicazione del regime forfettario con un’imposta sostitutiva al 20 per cento per i redditi da 65.001 euro ai 100.000 euro, poi mai entrata in vigore.

Si ritorna, quindi, su un percorso di maggiore apertura dei regimi speciali, come ha sottolineato anche l’Ufficio parlamentare di Bilancio durante l’audizione che si è tenuta alla Camera nella serata del 5 dicembre 2022.

“La norma in esame sembrerebbe quindi andare nella direzione di generalizzare sempre più, per le partite IVA, un regime d’imposta speciale che sottrae redditi alla progressività dell’IRPEF”.

Dal punto di vista pratico, quindi, quali sono le novità concrete che le modifiche ai limiti del regime forfettario determinano?

La risposta arriva dalla stessa voce: il beneficio medio complessivo per le partite IVA aderenti è pari a circa 7.700 euro:

- circa 5.900 dall’applicazione dell’imposta sostitutiva al posto dell’IRPEF;

- circa 1.050 dalla riduzione dei contributi;

- circa 750 dall’esenzione dal regime IVA.

Regime forfettario 2023 con nuovi limiti: i vantaggi per le partite IVA più ricche

Il nuovo regime forfettario, stando all’analisi dell’UpB, crea lo spazio per un risparmio considerevole alle partite IVA più ricche, un numero ristretto ma comunque ben più ampio di quello indicato dalle relazioni illustrative che hanno accompagnato le bozze del DDL Bilancio.

Si prevede un guadagno legato a IRPEF, IVA e contributi per 60.000 contribuenti con una distribuzione diversa dei vantaggi all’interno delle categorie.

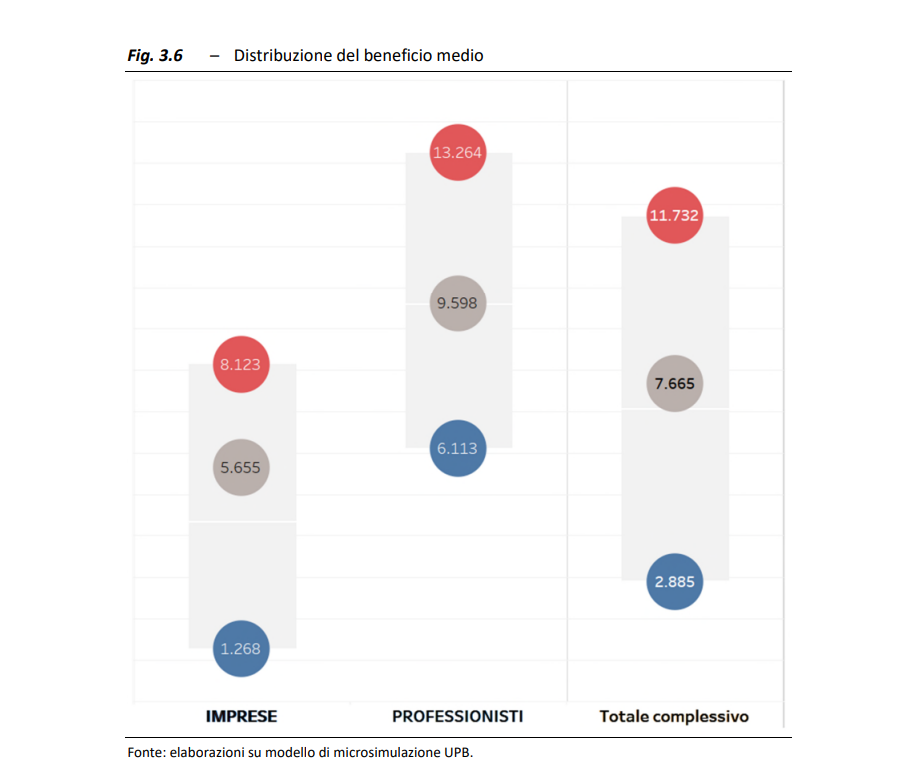

Secondo le stime, infatti, i professionisti guadagnano mediamente circa 9.600 euro, mentre le imprese arrivano a beneficiare di 5.600 euro. Per il 25 per cento dei professionisti e delle professioniste il guadagno potrebbe superare i 13.264 euro.

L’analisi condotta dall’Ufficio parlamentare di Bilancio è il preludio di una riflessione: sulla traccia del percorso intrapreso nel 2019 si sta andando verso una regime alternativo a quello della progressività dell’IRPEF per professionisti e imprese individuali?

Se è così come sembra, bisogna tener conto di alcuni aspetti.

“L’ampliamento del regime forfettario pone dunque problemi di equità all’interno dello stesso segmento dei lavoratori autonomi”.

E non solo:

“Bisogna peraltro considerare che l’assetto che si va progressivamente delineando per questi contribuenti si configura come un sistema di tassazione alternativo che interessa un numero sempre maggiore di soggetti – con l’estensione prevista dal DDL di bilancio i potenziali beneficiari del regime forfettario nel suo complesso (contribuenti con ricavi o compensi non superiori a 85.000 euro e che soddisfano gli altri requisiti di legge) rappresentano il 74 per cento del totale – e che sussiste in parallelo al regime dell’imposta progressiva, al quale continuano a essere sottoposte altre categorie di lavoratori, in particolare dipendenti e pensionati”.

Per sottolineare con maggiore forza la delicatezza della questione di equità che le modifiche ai limiti del regime forfettario pongono, infine, l’UpB sottolinea che a beneficiarne sono in particolare coloro che appartengono al 10 per cento dei contribuenti con reddito da lavoro più elevato.

Rispetto alla progressività dell’IRPEF, per questi contribuenti il guadagno in termini di imposta da versare è pari a 7.500 euro per più delle metà degli interessati e delle interessate e a 9.500 euro per un quarto.

Tutti i dettagli e le analisi dell’Ufficio Parlamentare di Bilancio sulle misure della Manovra nel testo integrale dell’audizione del 5 dicembre 2022.

Articolo originale pubblicato su Informazione Fiscale qui: Regime forfettario 2023 con nuovi limiti: 7.700 euro di risparmio medio per le partite IVA più ricche