Chi sono gli operatori economici cui fa riferimento il comunicato stampa ufficiale del Ministero dell'Economia e delle Finanze che anticipa la proroga del secondo acconto delle imposte e dell'invio telematico delle dichiarazioni dei redditi?

La proroga generalizzata per la presentazione delle dichiarazioni fiscali, della quale si parlava già da qualche giorno, si accompagna ad una mini proroga del versamento del secondo acconto delle imposte 2020, utile anche per avere il tempo materiale per verificare il diritto al più ampio termine per alcune determinate categorie.

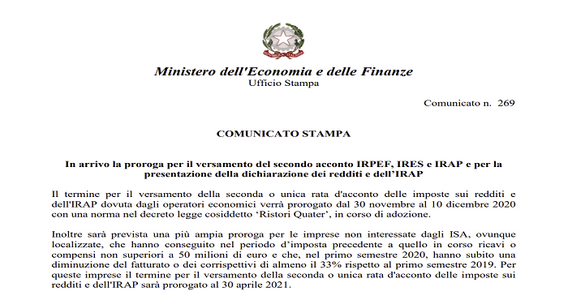

L’esordio del comunicato stampa che anticipa a grandi linee il contenuto del provvedimento che sarà inserito nel decreto Ristori quater in dirittura di arrivo:

“Il termine per il versamento della seconda o unica rata d’acconto delle imposte sui redditi e dell’IRAP dovuta dagli operatori economici verrà prorogato dal 30 novembre al 10 dicembre 2020 con una norma nel decreto legge cosiddetto ‘Ristori Quater’, in corso di adozione”

Proroga secondo acconto imposte e invio telematico dichiarazione dei redditi: chi sono gli operatori economici?

Ho fiducia che il prossimo Decreto potrà definire puntualmente chi saranno i fruitori effettivi della proroga.

Oggi sovviene il dubbio sulla esatta definizione del perimetro della sua applicazione.

Si pensi, ad esempio, alle società di persone od anche alle società trasparenti, dove formalmente il termine operatore economico è ascrivibile alla società e non al singolo socio, accomandante od all’ accomandatario od a entrambi nel caso della Sas; avrei qualche dubbio anche circa gli enti non commerciali e si potrebbe ancora andare avanti con altri esempi...

Anche dalla Rivista on line dell’Agenzia delle Entrate “Fisco Oggi” viene riportata pedissequamente l’anticipazione, ma senza nulla aggiungere in aiuto ad una più circostanziata definizione.

Questo è un punto che è già stato toccato dal Dlgs 50 /2016, il “Codice dei Contratti Pubblici” il quale all’articolo 3 riporta la seguente definizione:

“… p) «operatore economico», una persona fisica o giuridica, un ente pubblico, un raggruppamento di tali persone o enti, compresa qualsiasi associazione temporanea di imprese, un ente senza personalità giuridica, ivi compreso il gruppo europeo di interesse economico (GEIE) costituito ai sensi del decreto legislativo 23 luglio 1991, n. 240, che offre sul mercato la realizzazione di lavori o opere, la fornitura di prodotti o la prestazione di servizi; …”

Potrebbe essere un utile spunto ma come indicato nella stessa norma

“1. Ai fini del presente codice si intende per… ”

quindi ad uso della corretta applicazione del Codice stesso e non altro.

Mi aspetto ed auspico che il testo definitivo del Decreto Ristori Quater dissipi questo dubbio, fermo restando che è ormai necessario pensare quanto prima ad una norma deflattiva circa la complessa situazione creatasi in conseguenza del periodo emergenziale.

La lettura in punta di diritto si presterebbe anche quale legislazione speciale, con le potenziali conseguenze del caso quali, ad esempio, la stessa disapplicazione della proroga anche a imposte quali IVIE ed IVAFE come pure ai contributi previdenziali, non espressamente citate nelle proroghe di cui ai decreti ”Covid” e la cui legislazione ordinaria però ne collega il termine di versamento al medesimo relativo alle imposte sui redditi (si legga su questo punto il comma 4 dell’articolo 18 del Decreto Legislativo numero 241 del 1997).

Articolo originale pubblicato su Informazione Fiscale qui: Proroga al 10 dicembre per gli “operatori economici”: ennesimo punto interrogativo