Cosa deve contenere lo statuto? Questo documento contiene l'anima dell'associazione, ed è redatto insieme all'atto costitutivo in fase di costituzione dell'ente. Il testo riporta tutti i regolamenti a cui essa intende attenersi per lo svolgimento della propria attività. Uno sguardo agli elementi essenziali nei diversi fac simile del modello di statuto di un'associazione e le regole da seguire per costituirla.

Cosa deve contenere lo statuto? Si tratta del documento che contiene l’anima dell’associazione e sono diversi gli elementi che non possono mancare, così come riportato nei fac simile del modello da utilizzare in base alla tipologia di ente.

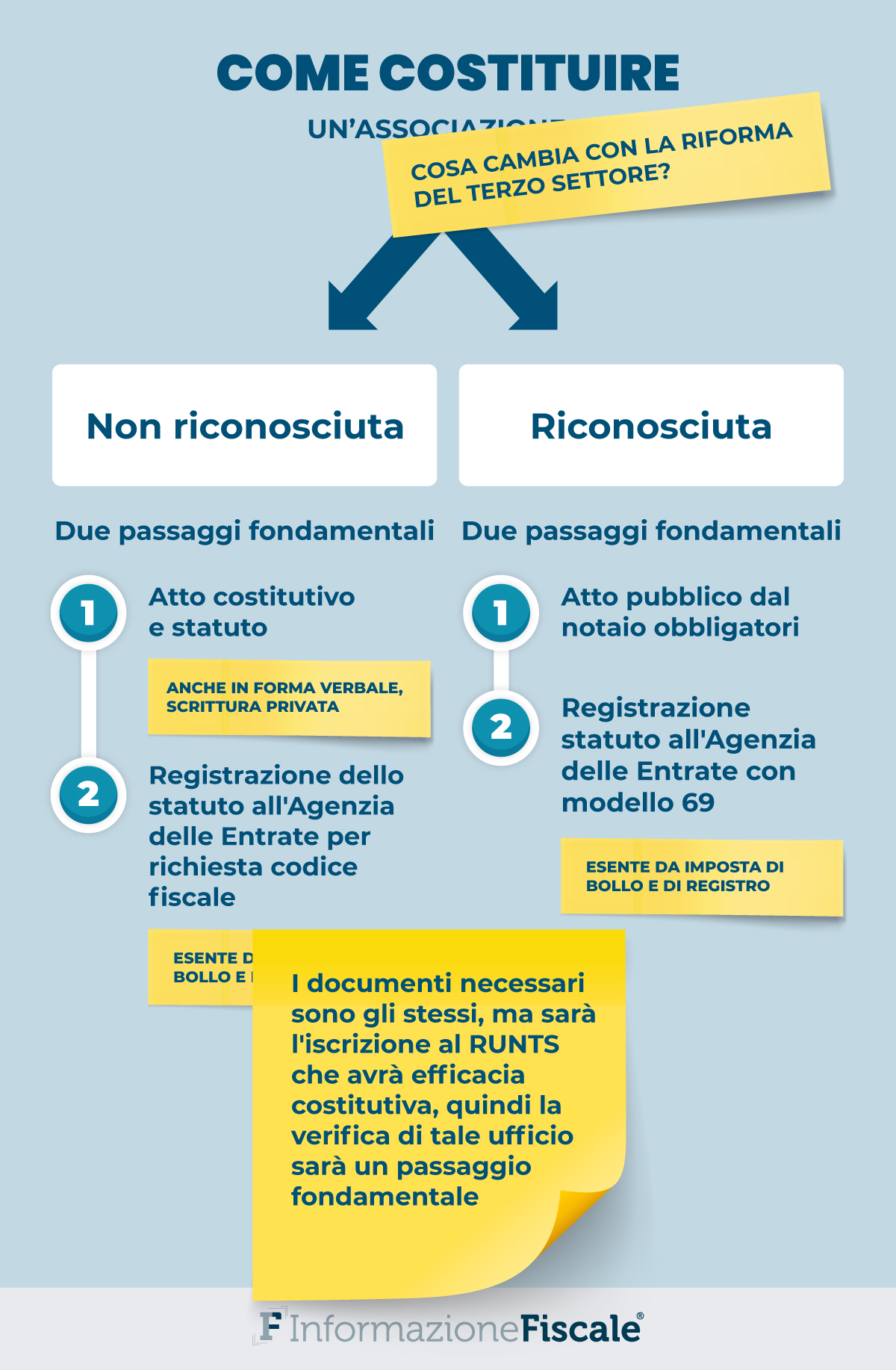

Insieme all’atto costitutivo, rappresenta uno dei pilastri della nascita di un’associazione. In fase di concepimento di un ente non commerciale, la redazione dell’atto costitutivo e dello statuto non prevede obbligatoriamente la forma scritta.

Ma per poter beneficiare del regime fiscale agevolato ed evitare contestazioni da parte dell’organo di controllo, è sempre bene fissare per iscritto i principi cardine che l’associazione intende perseguire, sulla base di quanto disciplinato dal codice civile e dal TUIR.

La riforma del terzo settore ha profondamente modificato anche la composizione degli statuti, obbligando le associazioni intenzionate ad entrare a far parte del RUNTS ad adeguare i loro atti fondanti alle nuove disposizioni del d.lgs 117/2017.

Per rimanere sempre aggiornati sulle ultime novità fiscali e del lavoro è possibile iscriversi gratuitamente al canale YouTube di Informazione Fiscale:

Fac simile modello di statuto di un’associazione

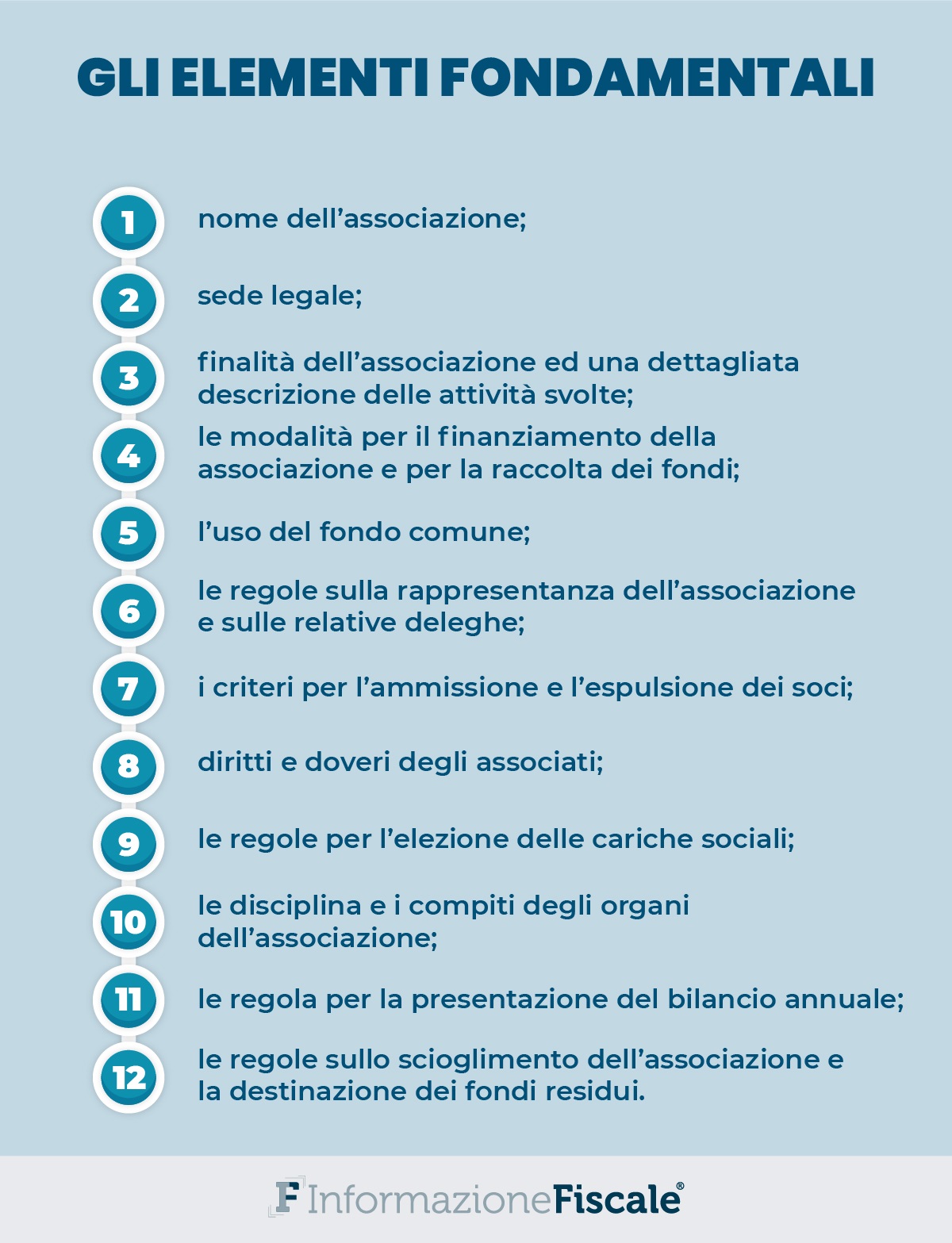

Gli elementi fondamentali che non possono mai mancare all’interno di uno statuto sono i seguenti:

- nome dell’associazione;

- sede legale;

- finalità dell’associazione ed una dettagliata descrizione delle attività svolte;

- le modalità per il finanziamento della associazione e per la raccolta dei fondi;

- l’uso del fondo comune;

- le regole sulla rappresentanza dell’associazione e sulle relative deleghe;

- i criteri per l’ammissione e l’espulsione dei soci;

- diritti e doveri degli associati;

- le regole per l’elezione delle cariche sociali;

- le disciplina e i compiti degli organi dell’associazione;

- le regola per la presentazione del bilancio annuale;

- le regole sullo scioglimento dell’associazione e la destinazione dei fondi residui.

Questi alcuni degli aspetti fondamentali, che devono essere dettagliatamente trattati all’interno dello statuto così come richiesto dagli artt. 14-42 codice civile.

La redazione di tale documento deve tenere inoltre conto del significato che esso assume per la vita dell’associazione, lo statuto rappresenta infatti l’essenza dell’ente stesso, la sua carta di identità, un estratto descrittivo della sua linfa vitale.

L’associazione al fine di poter beneficiare delle agevolazioni fiscali, previste dal TUIR, deve inserire all’interno dello statuto alcune specifiche clausole:

- il divieto di distribuire, anche in modo indiretto, utili o avanzi di gestione fra i soci, nonché fondi, riserve o capitali durante la vita dell’associazione;

- in caso di scioglimento dell’associazione per qualunque causa, l’obbligo di devolvere il patrimonio ad altra associazione con finalità analoga;

- disciplina uniforme del rapporto associativo in modo da garantire l’effettività del medesimo, garantendo a tutti i soci il diritto di voto in assemblea per l’approvazione e le modifiche degli atti associativi e la nomina degli organi direttivi;

- obbligo di redigere annualmente il rendiconto economico e finanziario;

- la libera eleggibilità degli organi associativi, la sovranità dell’assemblea, i criteri per l’ammissione ed esclusione dei soci, i criteri di pubblicità per l’assemblea, le deliberazioni e i bilanci;

- intrasmissibilità della quota o del contributo associativo e non rivalutabilità della stessa.

Il codice del terzo settore ha infine previsto per le associazioni che intendono farne parte alcune specifiche norme da inserire nello statuto, declinate sulla base del tipo di forma organizzativa prescelta dall’ente, sia esso sotto forma di APS, ODV o altro.

Si rende necessario quindi valutare bene la tipologia di ente che si intende costituire e se esso possa o meno far parte delle associazioni che caratterizzano il nuovo panorama del terzo settore, in modo da capire quali sono le norme da seguire per redigere uno statuto preciso e coerente con l’attività esercitata, idoneo al raggiungimento dello scopo di utilità sociale per cui l’ente è stato creato.

Lo statuto potrà essere successivamente modificato dall’assemblea straordinaria dei soci nel caso in cui vi fossero nuove necessità che rendessero obbligatoria una modifica, ma tale operazione avrebbe comunque un costo, per questo è opportuno valutare attentamente fin da subito la predisposizione di un atto in linea con quanto espresso dalla volontà dei soci.

L’unica eccezione a tale regola, si sta verificando adesso, in occasione della fase di transizione che stanno vivendo gli enti che hanno intenzione di passare al terzo settore, i quali potranno infatti beneficiare di una procedura più snella dal punto di vista amministrativo per l’adeguamento dei loro statuti.

L’associazione può infine decidere di registrare presso l’ufficio competente dell’Agenzia delle Entrate l’atto costitutivo e lo statuto per avere una visione diversa all’interno del panorama associativo e soprattutto verso i terzi, ma prima di poterlo fare deve richiedere il codice fiscale, attraverso un modello chiamato “EAS”.

Si propongono a tal fine alcuni modelli “fac-simile” di statuto diversificati in base alle esigenze:

- Fac simile statuto Associazione di promozione sociale - ETS;

Fac simile statuto APS- ETSScarica il modello.

Fac simile statuto APS- ETSScarica il modello. - Fac simile statuto Associazione culturale - NON ETS;

Fac simile Associazione Culture NON ETSScarica il modello.

- Fac simile statuto Associazione Sportiva Dilettantistica - Non ETS;

Fac simile statuto ASD- NON ETSScarica il modello.

- Fac simile statuto Organizzazione di volontariato.

Fac simile statuto ODV - ETSScarica il modello.

Articolo originale pubblicato su Informazione Fiscale qui: Fac simile modello di statuto di un’associazione