Contributi a fondo perduto: spetta ai coadiuvanti dell'imprenditore agricolo e ai consorzi tra imprese? A sciogliere i dubbi è la circolare numero 25/E del 20 agosto 2020: in entrambi i casi la risposta è negativa ma c'è apertura per i consorzi che svolgono una propria attività autonoma.

Contributi a fondo perduto: spetta ai coadiuvanti dell’imprenditore agricolo e ai consorzi tra imprese?

Fornisce i chiarimenti la circolare numero 25/E del 20 agosto 2020.

Entrambe le categorie sono escluse dal contributo. Tuttavia, nel secondo caso, viene mostrata apertura nei confronti dei consorzi che svolgono una propria attività autonoma.

Le risposte sembrano arrivare con ritardo, dal momento che la scadenza ordinaria per le domande dei contributi a fondo perduto è il 13 agosto 2020.

Contributi a fondo perduto: spettano ai coadiuvanti dell’imprenditore agricolo e ai consorzi tra imprese?

Tra i chiarimenti della circolare multiquesito dell’Agenzia delle Entrate ci sono anche quelli relativi ai contributi a fondo perduto, previsti dall’articolo 25 del decreto Rilancio.

La circolare numero 25/E del 20 agosto 2020 risponde ai quesiti degli operatori in relazione ai coadiuvanti dell’imprenditore agricolo ed ai consorzi tra imprese.

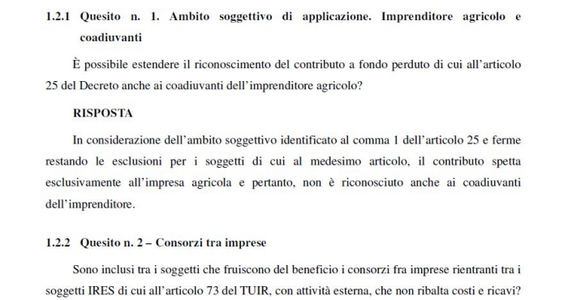

Il primo quesito è riportato al punto 1.2.1 e si articola come segue:

“È possibile estendere il riconoscimento del contributo a fondo perduto di cui all’articolo 25 del Decreto anche ai coadiuvanti dell’imprenditore agricolo?”

La risposta dell’Agenzia delle Entrate, in questo caso, è netta e non lascia spazio ad interpretazioni:

“In considerazione dell’ambito soggettivo identificato al comma 1 dell’articolo 25 e ferme restando le esclusioni per i soggetti di cui al medesimo articolo, il contributo spetta esclusivamente all’impresa agricola e pertanto, non è riconosciuto anche ai coadiuvanti dell’imprenditore.”

Nel secondo caso, invece, viene ribadita l’esclusione ma con un’apertura.

Il quesito 1.2.2 chiede di sapere se sono inclusi tra i soggetti che fruiscono del beneficio i consorzi fra imprese rientranti tra i soggetti IRES di cui all’articolo 73 del TUIR, con attività esterna, che non ribalta costi e ricavi.

Nel caso in cui tali soggetti abbiano richiesto ed ottenuto i fondo, si chiede come fare a regolarizzare la situazione.

Anche in questo caso viene esclusa la possibilità per i soggetti citati, questa volta sulla base di quanto già chiarito dalla circolare numero 22/E del 2020.

L’Agenzia delle Entrate richiama “ragioni di ordine logico sistematico”.

Nello specifico, il documento di prassi sottolinea che:

“non possono fruire del contributo qui in esame in considerazione della peculiare natura di tali soggetti che si limitano ad operare il ribaltamento dei costi/proventi percepiti alle imprese che ne fanno parte.”

Viceversa, l’Amministrazione finanziaria apre ad una specifica situazione:

“Diversamente, i consorzi che svolgono una propria attività autonoma rispetto alle consorziate e che assumono rappresentanza esterna possono comunque fruire del contributo a fondo perduto COVID-19 (fermo restando il rispetto degli ulteriori requisiti previsti) in relazione alle attività ammesse al contributo stesso.”

Contributi a fondo perduto: come regolarizzare la situazione

Per regolarizzare l’errore nella richiesta del contributo è necessario attenersi a quanto chiarito nel provvedimento del Direttore dell’Agenzia delle entrate del 10 giugno 2020.

Il documento di prassi, al punto 3.6, prevede che nel caso in cui la domanda sia stata accolta ai fini del pagamento non è possibile trasmettere ulteriori richieste, mentre è consentito presentare una rinuncia.

L’Amministrazione finanziaria spiega, inoltre, che non si applicano le sanzioni previste dall’articolo 13, comma 5, del decreto legislativo 18 dicembre 1997, n. 471, se è presentata una rinuncia prima che il contributo venga accreditato sul conto corrente bancario o postale.

Lo stesso vale per quanto previsto dall’articolo 10, comma 3 della legge n. 212 del 2000, secondo cui:

“Le sanzioni non sono comunque irrogate quando la violazione dipende da obiettive condizioni di incertezza sulla portata e sull’ambito di applicazione della norma tributaria”

Rientrano in tali casi tutti i soggetti che abbiano richiesto ed ottenuto i fondi prima della pubblicazione dei chiarimenti contenuti nella circolare n. 22/E del 2020, ed in contrasto con tale documento di prassi.

In tale situazione:

“il soggetto che ha percepito il contributo non spettante restituirà tempestivamente il contributo e i relativi interessi utilizzando i codici tributo indicati nella risoluzione n. 37/E del 26 giugno 2020.”

Resta infine da fare un’osservazione sulla tempistica della pubblicazione della circolare numero 25/E.

La data del 20 agosto 2020 cade esattamente una settimana dopo la scadenza ordinaria della presentazione delle domande dei contributi a fondo perduto, il 13 agosto 2020.

Il fatto che alcuni chiarimenti arrivino dopo la scadenza delle istanze potrebbe aver già creato problemi per i soggetti, che sono oggetto dei chiarimenti del documento di prassi dell’Amministrazione finanziaria.

Articolo originale pubblicato su Informazione Fiscale qui: Contributi a fondo perduto: spettano ai coadiuvanti dell’imprenditore agricolo e ai consorzi tra imprese?