Regole e limiti del regime contabile semplificato

La contabilità semplificata è un regime contabile che consente a persone fisiche che esercitano attività di impresa e a società di persone e assimilate di adottare un sistema opzionale caratterizzato da una serie di semplificazioni e agevolazioni nella tenuta dei registri contabili.

Sono ammesse all’opzione della contabilità semplificata le imprese minori, ovvero imprese individuali, società di persone ed enti non commerciali.

Per poter esercitare l’opzione e rientrare nel regime di contabilità semplificata è necessario tuttavia rispettare specifici limiti di fatturato, differenziati sulla base del tipo di attività svolta, ovvero nel caso in cui si tratti di attività di prestazione di servizi o cessione di beni.

A partire dal 2017 i contribuenti in regime di contabilità semplificata determineranno il proprio reddito sulla base del principio di cassa; fino al 2016 è stato adottato invece il principio di competenza.

Al momento della scelta tra contabilità ordinaria o semplificata bisogna quindi prendere in considerazione alcuni elementi propri del tipo di attività svolta e dei guadagni presunti nel corso dell’anno.

La contabilità semplificata prevede alcune agevolazioni nella tenuta dei libri e dei registri contabili ma in ogni caso non bisognerà superare il tetto di ricavo annuo disposto con l’articolo 18 del DPR 600/73.

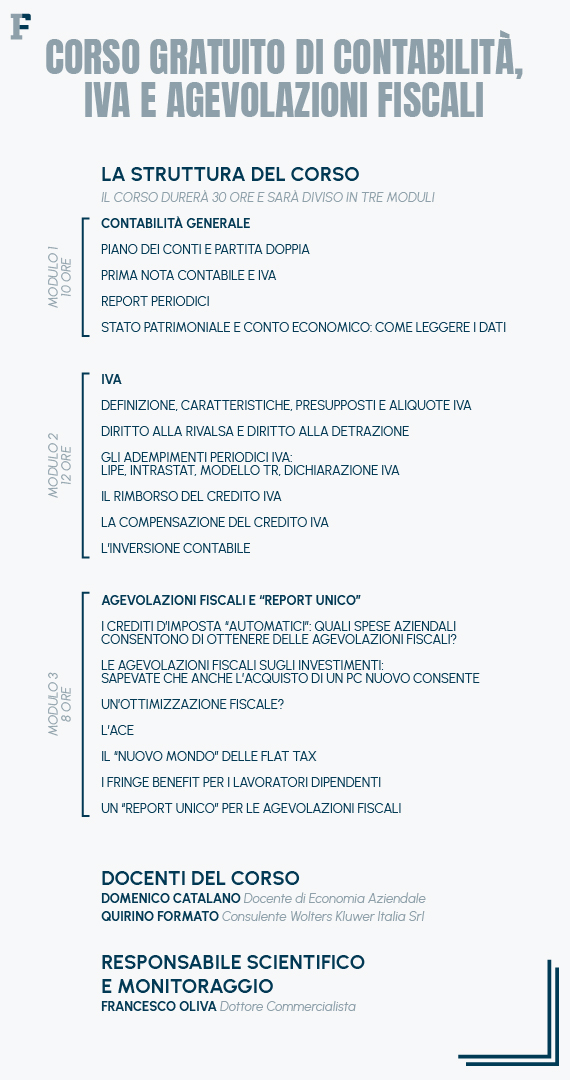

Se vuoi approfondire tutti i principali aspetti della contabilità aziendale puoi iscriverti al nostro corso gratuito di contabilità, IVA e agevolazioni fiscali

.

Contabilità semplificata: cos’è e come funziona?

La contabilità semplificata, disciplinata dall’articolo 18 del DPR 600/73 consente ai soggetti che esercitano attività d’impresa di optare per un regime contabile agevolato.

La scelta tra contabilità ordinaria o semplificata presuppone che il titolare di reddito d’impresa non superi nell’anno il seguente limite di ricavi:

- 500 mila euro se esercente attività di prestazione di servizi;

- 800 mila euro se esercente attività di cessione di beni.

Si tratta della prima considerazione necessaria da parte di chi si chiede come funziona la contabilità semplificata e quali sono le agevolazioni previste.

Si tratta, in sintesi, di un particolare regime contabile che può essere scelto dai contribuenti che per ragioni di fatturato non possono optare per il regime fiscale agevolato dei forfettari.

L’opzione della contabilità semplificata deve essere esercitata dai soggetti titolari di reddito d’impresa in sede di prima dichiarazione annuale Iva; nel caso di mancata indicazione della scelta verrà automaticamente adottato il regime di contabilità ordinaria.

Come funziona la contabilità semplificata, quali sono i vantaggi previsti e quali le novità introdotte con la contabilità semplificata per cassa dal 2017? Di seguito tutte le risposte nel dettaglio.

Contabilità semplificata: le novità

La contabilità semplificata consente ai contribuenti di beneficiare di semplificazioni per quanto riguarda la tenuta delle scritture contabili.

Con il D.L. 193/2016 che ha introdotto il regime di contabilità semplificata per cassa sono state introdotte importanti novità per quanto riguarda proprio i registri contabili obbligatori per le imprese minori.

A partire dal 2017 le imprese in regime di contabilità semplificata pagheranno le imposte su quanto effettivamente incassato e non sulla base del principio di competenza. Questo ha modificato gli obblighi nella tenuta dei libri e registri contabili.

La contabilità semplificata per cassa modifica ed amplia la portata dell’articolo 18 del DPR 600/73.

Le registrazioni contabili devono essere eseguite rispettando il criterio cronologico: data incassi e pagamenti, ricevuti od effettuati. Contemporaneamente occorre indicare, per ciascuna operazione, i seguenti dati:

- l’importo dell’incasso;

- le generalità del soggetto che abbia effettuato il pagamento o a cui sia stato fatto il pagamento;

- gli estremi del documento pagato/incassato.

Il principio di registrazione cronologica deve considerare la data disponibile, ovvero

“la data che indica il giorno dal quale la somma di denaro accreditata può essere effettivamente utilizzata”

La stessa norma consente, però, di non adottare i registri cronologici dei ricavi e dei costi incassati e pagati (vedi nuovo comma 4 art. 18 d.p.r. 600/73) nel caso in cui gli stessi dati vengano trascritti sui registri Iva.

Le operazioni fuori dal campo di applicazione Iva devono essere annotate separatamente rispetto a quelle soggette ad Iva.

Inoltre, occorre annotare anche gli importi complessivi delle fatture non incassate e di quelle non pagate (con due registrazioni distinte), con contestuale indicazione dei documenti ricompresi nelle due sommatorie effettuate.

La nuova normativa sulle contabilità semplificate per cassa 2017 consente un’ulteriore possibilità ovvero quella di optare per almeno tre anni ad un regime particolare.

Si tratta di un regime in cui la registrazione contabile del documento equivale all’incasso o pagamento dello stesso.

Chiaramente questa opzione semplifica parecchio il meccanismo di funzionamento del nuovo regime delle contabilità semplificate per cassa.

Contabilità semplificata: determinazione del reddito

Come abbiamo sottolineato per l’opzione della contabilità semplificata le imprese non dovranno superare nel corso dell’anno il limite di fatturato, fissato a 400 mila euro se esercenti attività di prestazione di servizi e a 700 mila euro nel caso di attività di cessione dei beni.

Ai fini della determinazione del reddito d’impresa, per professionisti e titolari di partita Iva interessati ad optare per la contabilità semplificata sono state introdotte ulteriori novità con il nuovo articolo 18 del DPR 600/1973.

Ai fini della determinazione del reddito fiscale delle imprese in contabilità semplificata è possibile avvalersi dei tre metodi previsti:

- Registro degli incassi e pagamenti (RIP);

- Registri Iva integrati (RII);

- Registri Iva con opzione comma 5.

Contabilità semplificata: soggetti esclusi

Oltre alle regole di fatturato, risultano esclusi dalla possibilità di optare per la contabilità semplificata, e quindi sono obbligati alla contabilità ordinaria, i seguenti soggetti:

- S.p.A, S.r.l., S.r.l.s., S.a.p.a., società cooperative e mutue assicuratrici;

- Enti pubblici e privati che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali;

- Stabili organizzazioni di società ed enti non residenti;

- Associazioni non riconosciute e consorzi che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali.

Articolo originale pubblicato su Informazione Fiscale qui: Contabilità semplificata: cos’è e come funziona?