Cos'è la contabilità analitica e perché è importante per le aziende? Regole, funzioni e differenze rispetto alla contabilità ordinaria

La contabilità analitica è molto importante per le aziende, in quanto consente di gestire al meglio la propria attività, pianificare gli investimenti e monitorare i costi.

Le informazioni fornite dal bilancio d’esercizio e dalla contabilità generale non sono sempre un valido supporto al processo decisionale e a chi si occupa del controllo di gestione: è per questo motivo che le aziende, che si trovano ad operare in contesti dinamici e competitivi, si avvalgono di sistemi di contabilità analitica.

La contabilità analitica o industriale è un sistema di raccolta e rielaborazione dei dati contenuti nella contabilità generale finalizzata alla programmazione e al controllo di gestione.

Le rilevazioni contabili tradizionali offrono dati relativi all’azienda nel suo complesso, difettano di tempestività ed analiticità e non hanno una visione prospettica degli eventi aziendali, ma rilevano accadimenti già avvenuti.

Il sistema di contabilità analitica, invece, rielabora i costi e i ricavi al fine di definire margini e obbiettivi per particolari oggetti (prodotti, centri di attività, centri di costo, sezioni dell’azienda) supportando i vertici aziendali nelle scelte da adottare.

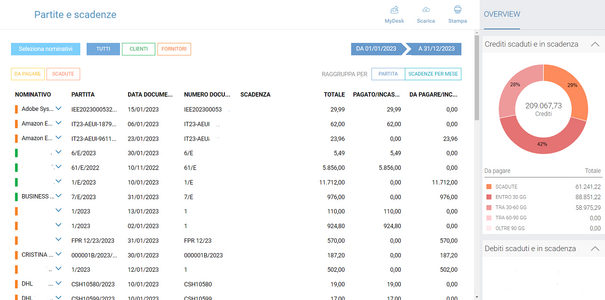

Per le PMI è importante affidarsi a soluzioni software che rendono più agevole il processo lavorativo.

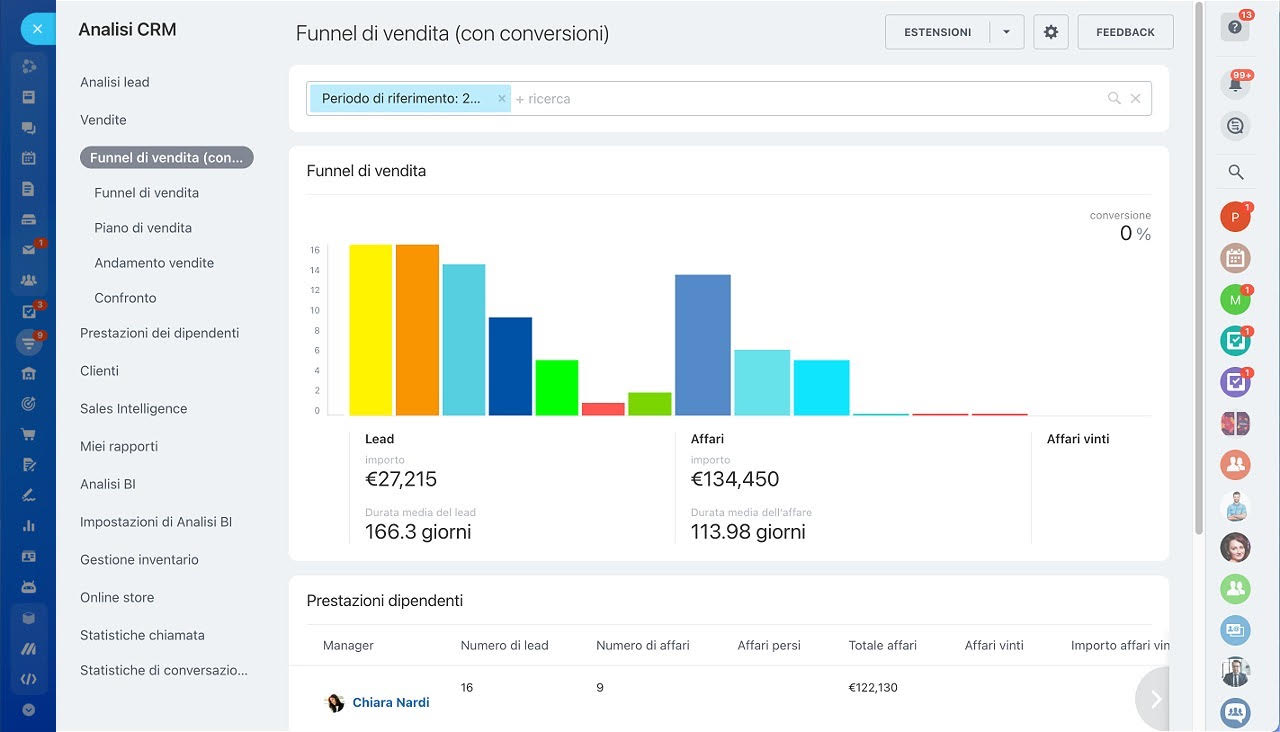

Strumenti CRM a supporto del controllo e dell’analisi aziendale

Nel contesto della gestione moderna, la qualità delle decisioni dipende sempre più dalla capacità di raccogliere, organizzare e interpretare i dati in modo coerente. In questo senso, l’utilizzo di strumenti CRM come Bitrix24 può affiancare la contabilità analitica, offrendo un supporto concreto nell’analisi delle performance aziendali, soprattutto sul fronte commerciale.

All’interno di un CRM evoluto, uno degli elementi più rilevanti è la gestione strutturata dei funnel di vendita. Queste permettono di monitorare ogni fase del processo commerciale, dalla generazione del lead fino alla chiusura della trattativa, offrendo dati puntuali sui tassi di conversione, sui tempi medi di vendita e sul valore delle opportunità. Queste informazioni, se integrate con l’analisi dei costi, consentono di valutare in modo più preciso la redditività delle attività commerciali.

Un altro strumento fondamentale è rappresentato dai sistemi di reportistica e dashboard, che aggregano dati in tempo reale e li rendono facilmente interpretabili. Attraverso indicatori chiave di performance (KPI), è possibile confrontare risultati attesi e risultati effettivi, individuando eventuali scostamenti e intervenendo tempestivamente. Questo approccio è coerente con la logica della contabilità analitica, che mira proprio a supportare il controllo di gestione attraverso analisi puntuali e mirate.

Le funzionalità di automazione dei processi consentono inoltre di standardizzare attività ripetitive, riducendo il margine di errore e migliorando l’efficienza operativa. Workflow automatizzati, assegnazione automatica delle attività e notifiche intelligenti permettono di ottimizzare l’utilizzo delle risorse, un aspetto centrale anche nell’analisi dell’efficienza aziendale.

Infine, la centralizzazione delle informazioni relative a clienti, trattative e comunicazioni permette di costruire una base dati solida e coerente. Questo facilita non solo la gestione operativa, ma anche le analisi trasversali tra area commerciale e risultati economici, contribuendo a una visione più completa della performance aziendale.

Qual è lo scopo della contabilità analitica?

Lo scopo principale della contabilità analitica o industriale è quello di rilevare i ricavi e i costi di gestione nonché i flussi di finanziamento valutando:

- l’efficienza cioè l’utilizzo ottimale delle risorse inteso come rapporto tra risorse impiegate (input) e risultati (output). Questo tipo di analisi è necessaria per combattere gli sprechi di materie o lavoro utilizzando le risorse strettamente necessarie;

- l’efficacia cioè la capacità dell’azienda di conseguire gli obbiettivi prestabiliti valutando a posteriori la qualità, quantità o il fattore temporale.

L’analisi dell’efficienza e dell’efficacia può interessare gli aspetti più disparati della gestione quali ad esempio le politiche di prezzo da adottare, la valutazione dell’utilizzo corretto delle scorte in magazzino, la convenienza ad adottare scelta piuttosto che un’altra (scelte di convenienza economica di make or buy)

Nell’ambito del controllo di gestione la contabilità industriale offre gli strumenti per porre in essere delle indagini sull’azienda nel suo complesso o su singoli segmenti di essa (prodotto, servizio o centro di responsabilità) misurando dei risultati ex ante cioè a preventivo e ex post a consuntivo e spiegando le cause che hanno creato un’eventuale scostamento dagli obbiettivi che si erano prefissati.

Contabilità Generale e Contabilità Analitica: quali differenze?

La contabilità analitica o industriale è un sistema di contabilità che, a differenza di quella generale, si pone degli obbiettivi d’analisi differenti.

Mentre la contabilità generale (Co.Ge) ha come scopo principale la rilevazione annuale obbligatoria del reddito d’esercizio rispettando il principio di competenza, la contabilità analitica non è obbligatoria e si pone l’obbiettivo di individuare risultati settoriali della gestione aziendale, in base alle necessità informative del controllo di gestione.

Il risultato della contabilità generale, cioè la misurazione del reddito e del capitale di funzionamento mentre la contabilità industriale esprime dei valori che riguardano particolari segmenti della gestione aziendale, ottenuti attraverso l’aggregazione di dati relativi a singoli settori o prodotti/servizi realizzati.

Mentre la contabilità generale ha lo scopo di informare, attraverso il bilancio d’esercizio, i destinatari esterni all’azienda (finanziatori, azionisti, creditori, Stato, fornitori etc.) la contabilità analitica, per la peculiarità dell’oggetto di rilevazione, fornisce risultati destinati ai soggetti che lavorano all’interno della realtà aziendale, cioè coloro che sono direttamente coinvolti nelle decisioni da prendere e responsabili della gestione.

Per ottenere questi risultati parziali la contabilità industriale osserva i costi di gestione da un punto di vista completamente diverso: mentre le rilevazioni contabili classificano i costi per natura ed origine cioè in base al tipo di fattore produttivo per cui il costo è stato sostenuto (ad esempio costo per materiali, costo per personale etc.), con le tecniche di contabilità analitica essi vengono rilevati per destinazione cioè vengono classificati in base al loro utilizzo (ad esempio il costo del materiale o del personale viene imputato ai singoli prodotti o ai servizi realizzati in base alle ore lavorate).

Da ciò deriva una diversa qualità delle informazioni: la Co.ge fornisce dati esatti oggettivi e documentati, mentre la contabilità analitica realizza dati stimati, che seppur ragionevolmente attendibili, sono presunti.

Articolo originale pubblicato su Informazione Fiscale qui: L’importanza della contabilità analitica per le aziende