Il calcolo “a giorni” della maggiorazione dello 0,40 per cento rende complesso il lavoro di operatori professionali e contribuenti che dovranno versare le imposte relative alla dichiarazione dei redditi 2023 nelle prossime settimane

L’approvazione del disegno di legge 774 ha convertito in legge la proroga dei versamenti della dichiarazione dei redditi 2023, annunciata dal comunicato del Mef di inizio giugno.

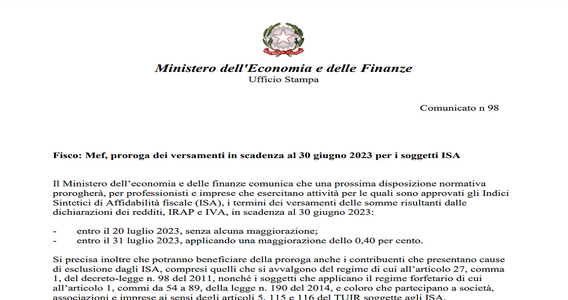

Qui una prima analisi del provvedimento nell’attesa della sua pubblicazione in Gazzetta Ufficiale.

Questo il testo del comma sexties dell’articolo 4:

“3-sexies. I soggetti che esercitano attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun indice, dal relativo decreto di approvazione del Ministro dell’economia e delle finanze, tenuti ad effettuare entro il 30 giugno 2023 i versamenti risultanti dalle dichiarazioni dei redditi e da quelle in materia di imposta regionale sulle attività produttive e di imposta sul valore aggiunto, possono provvedervi entro il 20 luglio 2023 senza alcuna maggiorazione…”

Il posticipo al 20 Luglio del termine ordinario dei versamenti non accompagnato da un analogo provvedimento per il termine con maggiorazione, si sta però rilevando un boomerang per l’operatività degli studi tributari.

Il provvedimento, in effetti, mitiga in parte l’impatto della maggiorazione dello 0,40% per i pochi giorni che intercorrono fino al successivo termine del 31 luglio introducendo un meccanismo di frazionamento a giorni di questa maggiorazione.

Infatti, lo stesso comma 3 sexties prosegue come segue:

“… In deroga a quanto disposto dall’articolo 17, comma 2, del regolamento di cui al decreto del Presidente della Repubblica 7 dicembre 2001, n. 435, i versamenti di cui al primo periodo possono essere effettuati entro il 31 luglio 2023, maggiorando le somme da versare, in ragione di giorno, fino allo 0,40 per cento, a titolo di interesse corrispettivo.

Non si fa luogo al rimborso di quanto già versato.”

Proroga versamenti dichiarazione dei redditi 2023. Una complicazione a giorni

La prima osservazione, da quanto si riscontra nei commenti di diversi colleghi, è che mentre per il singolo contribuente potrebbe essere facile gestire la scelta ed il calcolo della propria singola posizione, diverso è il caso dei professionisti, che dovranno interfacciarsi con i clienti per la scelta della modalità di versamento.

Fintanto che la scelta ricade sul pagamento nel termine ordinario va bene, ma per chi opta per il versamento maggiorato, e magari anche a rate, non potrà essere semplicemente calcolata la maggiorazione del 0,40% ma occorrerà verificare cliente per cliente la data scelta, applicando la maggiorazione calcolata a giorni.

Nei fatti, la proroga così disposta sta trasformando questo provvedimento in una ennesima corsa contro il tempo degli intermediari fiscali.

Nel frattempo un elenco non esaustivo degli adempimenti riversatisi sulle scrivanie degli addetti ai lavori nel mese di giugno (accanto all’ordinaria amministrazione):

- la presentazione delle domande di adesione alla rottamazione quater;

- verifiche documentali ex 36 ter;

- comunicazioni anomalie ISA;

- la campagna INPS di iscrizione alla Gestione separata;

- i preavvisi IVA relativi al primo trimestre 2023.

Da evidenziare anche che la mancata pubblicazione in Gazzetta Ufficiale posticipa anche la conseguente pubblicazione del documento di prassi dell’Agenzia delle Entrate, che detta tempi e modi di applicazione del provvedimento e le date della rateizzazione.

Certo nel mentre l’interlocuzione tra Ministero, Agenzia e le rappresentanze delle professionalità coinvolte ha anticipato in parte la definizione delle informazioni necessarie alle Software House per adeguare le funzionalità dei gestionali in uso negli studi.

Ma non è con lo spirito proattivo dei soggetti coinvolti che si può e deve “andare avanti” in uno Stato di Diritto come il nostro.

In ultimo, ci piacerebbe comprendere le modalità di calcolo dei 4 miliardi di euro di irrinunciabile fabbisogno dello stato per il mese di luglio stimati dalla Ragioneria Generale a giustificazione (informalmente) addotta allo stop ai pagamenti al 20 agosto.

Quando, nel frattempo, si è provveduto all’approvazione della norma che prevede il pagamento a rate del secondo acconto di novembre, che ne posticiperà l’incasso di una parte importante all’anno successivo.

Se il cash flow delle casse erariali fosse effettivamente messo così male, tra l’impatto dei tassi in salita sui conti dello Stato e la sospensione dei versamenti ai contribuenti coinvolti nell’alluvione in Emilia Romagna, come si potrà mai applicare il nuovo provvedimento se non tra chissà quanti anni..?

Saremo, come al solito, eccessivamente pignoli, ma sarebbe interessante che questi aspetti fossero chiariti dalle Istituzioni interessate.

Articolo originale pubblicato su Informazione Fiscale qui: Proroga versamenti imposte e calcolo della “maggiorazione”