Pubblicato in Gazzetta Ufficiale il testo del decreto riscossione. Le misure del dlgs 29 luglio 2024, n. 110 sono in vigore dall'8 agosto. Tra le principali novità, confermata la rateizzazione delle cartelle più lunga e lo stralcio automatico dei debiti dopo 5 anni, ma arrivano anche nuove strategie per la riduzione del magazzino AdER

Il decreto riscossione, il decimo provvedimento approvato in via definitiva nell’ambito dei lavori di riforma fiscale, è stato pubblicato in Gazzetta Ufficiale.

Il dlgs 29 luglio 2024, n. 110, è in vigore da oggi, 8 agosto 2024.

Tra le principali novità che prendono forma una rateizzazione delle cartelle con tempi più lunghi, ma anche lo stralcio dei debiti affidati all’Agenzia delle Entrate Riscossione dopo 5 anni e la modifica di alcune procedure.

Decreto riscossione in Gazzetta Ufficiale (testo in pdf): le principali novità

“Questo provvedimento è fondamentale perché riordina tutto il sistema della riscossione dei tributi. Dobbiamo partire da alcuni dati: oggi presso agenzie entrate riscossione abbiamo un carico di cartelle di 1 miliardo 207 milioni, più di 170 milioni sono le cartelle e interessano circa 20 milioni di contribuenti il 28 per cento è stato notificato prima del 2010 e il 27 per cento tra il 2011 e il 2015”, con queste parole il viceministro all’Economia e alle Finanze Maurizio Leo ha annunciato l’approvazione del decreto riscossione nella conferenza stampa dello scorso 3 luglio 2024.

Il 7 agosto, a poco più di un mese di distanza, il testo del decreto è stato pubblicato in Gazzetta Ufficiale.

Il dlgs n. 110/2024 è in vigore da oggi, 8 agosto.

Con l’obiettivo dichiarato di razionalizzare le disposizioni in materia, vengono introdotte una serie di novità:

- per l’Agenzia delle Entrate Riscossione si va verso una pianificazione annuale delle attività;

- con l’obiettivo di salvaguardare i crediti tributari affidati dai vari Enti si procederà con le seguenti regole:

- tempestivo tentativo di notifica della cartella di pagamento, non oltre il nono mese successivo a quello di affidamento del carico “oppure nel più ampio termine che consegue dalle norme di legge che disciplinano gli effetti di eventi eccezionali”;

- stesse tempistiche si applicano agli atti interruttivi della prescrizione e la conseguente tempestiva gestione delle attività di recupero;

- per la rateizzazione delle cartelle si prevede una estensione graduale dei piani dal 2025 sia per coloro che autodichiarano di essere in difficoltà sia nel caso in cui venga presentata la documentazione: attualmente il pagamento dei debiti in via ordinaria si può spalmare in 72 rate e il piano straordinario arriva a 120 rate;

- dal 2025, si mette in campo uno stralcio delle cartelle dopo 5 anni: non si tratta di un annullamento dei debiti, ma di un “discarico automatico” dei ruoli affidati ad AdER che ritornano nelle mani dell’Ente creditore;

- si prevede la possibilità di compensazione tra rimborsi e somme iscritte a ruolo per importi superiori a 500 euro, interessi compresi;

- viene istituita un’apposita Commissione per adottare strategie capaci di ridurre il magazzino dei ruoli affidati all’AdER negli ultimi 24 anni;

- per le cosiddette “risorse proprie tradizionali” dell’Unione Europea e per le somme dovute a titolo di recupero di aiuti di Stato, si introduce una disciplina specifica che non prevede il discarico automatico e la reiscrizione a ruolo.

Con il decimo decreto della riforma fiscale cambia la riscossione

In particolare la rateizzazione delle cartelle dal prossimo anno cambierà secondo le modalità descritte in tabella.

| Anno | Piano senza documentazione fino a 120.000 euro | Piano documentato fino a 120.000 euro | Piano documentato oltre i 120.000 euro |

|---|---|---|---|

| 2025-2026 | 84 rate mensili | Da 85 a 120 rate mensili | Fino a 120 rate |

| 2027-2028 | 96 rate mensili | Da 97 a 120 rate mensili | Fino a 120 rate |

| Dal 2029 | 108 rate mensili | Da 109 a 120 rate mensili | Fino a 120 rate |

In altre parole, cambiano alcune procedure: il testo è anche basato sull’esigenza di “non alimentare la crescita dei carichi che non sfocia in niente”. Che, in realtà, è in continuo aumento, nonostante la rottamazione quater: “dobbiamo trovare una soluzione”, aveva sottolineato il Viceministro a ridosso dell’approvazione del testo in via preliminare.

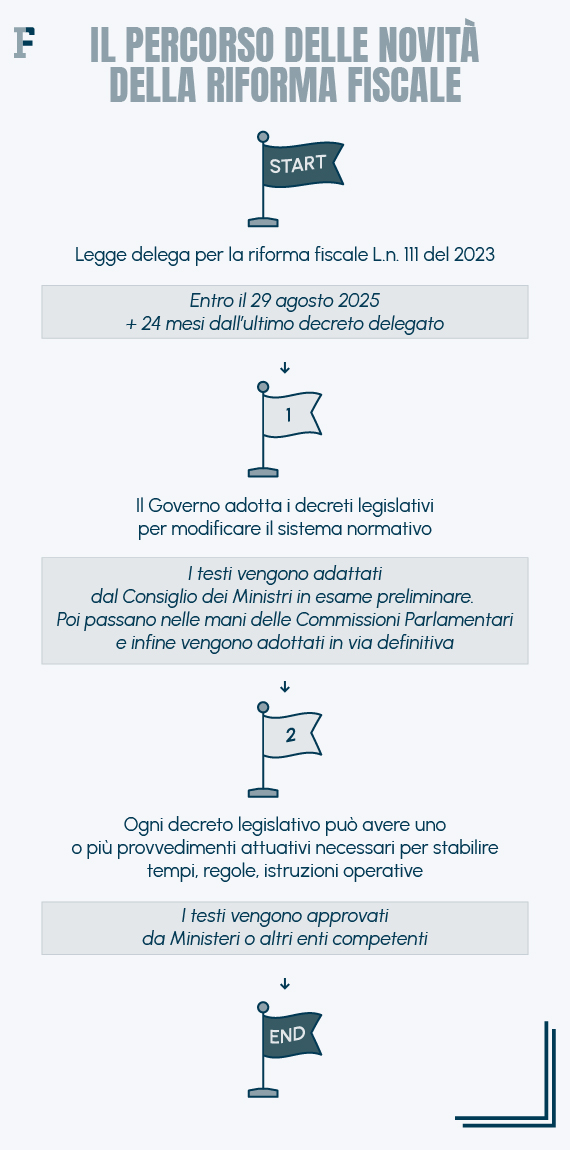

Da un uso sempre più incisivo della tecnologia al potenziamento dell’attività di riscossione coattiva, passando per la stabilizzazione dei piani di rateazione, fino a un massimo di 120 rate, e per una semplificazione delle procedure dei rimborsi, è l’articolo 18 della legge delega per la riforma fiscale a definire il futuro della riscossione.

Dilazioni di pagamenti: le modifiche dal 1° gennaio 2025

Il comma 1.2 dell’articolo 13 del decreto legislativo prevede la valutazione sulla temporanea situazione di obiettiva difficoltà che permette di ottenere la dilazione in massimo 120 rate mensili per le domande di valore superiore a 120.000 euro, a prescindere da quanto viene presentata la domanda.

Le modifiche saranno operative per le dilazioni dal 1° gennaio 2025.

Il riferimento è agli attuali parametri già in uso:

- per le persone fisiche e i titolari di ditte individuali in regimi fiscali semplificati, all’Indicatore della situazione economica equivalente, ISEE, del nucleo familiare del debitore e all’entità del debito da rateizzare e di quello residuo eventualmente già in rateazione;

- per gli altri soggetti, all’indice di liquidità e al rapporto tra il debito da rateizzare e quello residuo eventualmente già in rateazione e il valore della produzione.

I criteri per la valutazione dell’ISEE, che saranno utilizzati dall’AdER, saranno stabiliti da un prossimo decreto.

Al di là della riscossione, come procedono i lavori della riforma fiscale?

Nel frattempo i lavori della riforma fiscale proseguono su diversi fronti: in tabella una fotografia dello stato di attuazione scattata a inizio luglio.

| Decreto legislativo di attuazione della riforma fiscale | Provvedimento | N. decreti attuativi | N. Decreti attuativi approvati |

|---|---|---|---|

| Fiscalità internazionale: nuovo regime delle agevolazioni previste per le lavoratrici e i lavoratori impatriati e global minimum tax | D. lgs. numero 209 del 2023 | 8 | 3 |

| Imposte sui redditi: nuova IRPEF a tre aliquote, eliminazione dell’ACE e maxideduzione per i neo assunti | D. lgs. numero 216 del 2023 | 1 | 1 |

| Statuto dei diritti del contribuente: revisione dei principi alla base del dialogo tra i cittadini e le cittadine e l’Amministrazione finanziaria | D lgs. numero 219 del 2023 | 3 | 1 |

| Contenzioso tributario: informatizzazione della giustizia tributaria e accelerazione della fase cautelare | D. lgs. numero 220 del 2023 | 1 | 0 |

| Adempimento collaborativo: riduzione graduale della soglia di accesso fino ad arrivare a un volume di ricavi o di affari minimo di 100 milioni nel 2028 | D lgs. numero 221 del 2023 | 6 | 2 |

| Adempimenti tributari: semplificazioni e revisione del calendario fiscale | D. lgs. numero 1 del 2024 | 14 | 4 |

| Accertamento tributario e concordato preventivo biennale: revisione delle procedure accertative, nuovo strumento per le partite IVA che permette di stabilire in anticipo le imposte dovute | D. lgs. numero 13 del 2024 | 10 | 4 |

| Settore dei giochi, in particolar modo online: nuove regole e obblighi per i concessionari e tutele per i giocatori | D. lgs. n. 41 del 2024 | 8 | 0 |

| Revisione del sistema sanzionatorio tributario | D. lgs n. 87 del 2024 | 1 | 0 |

A questi si aggiungono le disposizioni in materia di riordino del sistema nazionale della riscossione, il cui testo è stato pubblicato in Gazzetta Ufficiale, e gli altri decreti approvati in via definitiva:

- quello relativo alle imposte indirette diverse dall’IVA;

- quello relative alle norme delle Dogane.

Articolo originale pubblicato su Informazione Fiscale qui: Decreto riscossione in Gazzetta Ufficiale, dalla rateizzazione lunga allo stralcio dei debiti: le novità