Come indicare l'indennità di maternità nella dichiarazione dei redditi

La stagione dichiarativa 2026 è nelle sue fasi di partenza e contribuenti e professionisti iniziano già a raccogliere documenti, dati e ogni altra cosa utile a predisporre al meglio la dichiarazione dei redditi dello scorso periodo d’imposta.

Uno dei casi particolari da verificare bene, in termini generali, riguarda l’indennità di maternità che costituisce reddito da assoggettare a tassazione e, quindi, deve essere inserita nella dichiarazione dei redditi.

Proviamo ad approfondire la questione partendo, come sempre, dalla normativa di riferimento, e quindi prendendo in considerazione l’articolo 6, comma 2, del Testo Unico delle Imposte sui Redditi (TUIR) che recita:

“I proventi conseguiti in sostituzione di redditi, anche per effetto di cessione dei relativi crediti, e le indennità conseguite, anche in forma assicurativa, a titolo di risarcimento di danni consistenti nella perdita di redditi, esclusi quelli dipendenti da invalidità permanente o da morte, costituiscono redditi della stessa categoria di quelli sostituiti o perduti.

Gli interessi moratori e gli interessi per dilazione di pagamento costituiscono redditi della stessa categoria di quelli da cui derivano i crediti su cui tali interessi sono maturati”.

In questo senso, l’indennità di maternità costituisce a tutti gli effetti un contributo riconducibile alle indennità di cui parla la norma citata.

Di conseguenza, l’indennità di maternità deve essere soggetta alla stessa tassazione cui sarebbe stato soggetto il reddito che va a sostituire, e poi ovviamente inserita nel corrispondente quadro della dichiarazione dei redditi.

Attenzione: lo stesso discorso non vale per i bonus, che sono redditi esenti da ogni tipo di tassazione (il classico esempio è quello del bonus bebè).

Tassazione indennità di maternità nella dichiarazione dei redditi 2026: un esempio pratico

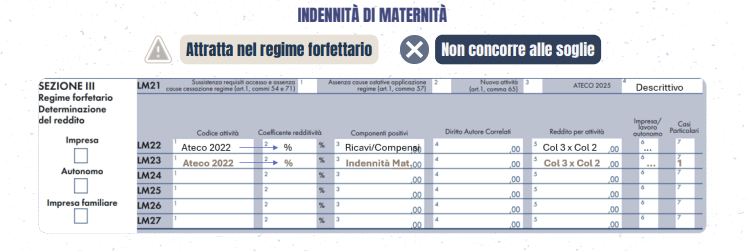

Si consideri, a titolo di esempio, il caso di un’avvocatessa operante nel regime forfettario che durante lo scorso anno abbia ottenuto dalla cassa forense l’indennità di maternità per euro 3.000.

Nella dichiarazione modello Redditi persone fisiche 2026 - periodo d’imposta 2025 - tale indennità andrà inserita nel quadro LM, sommandosi agli altri eventuali compensi lordi ottenuti.

A questo valore andrà poi applicato il coefficiente di redditività del 78 per cento al fine di ottenere l’imponibile fiscale su cui applicare l’imposta sostitutiva (al 5 oppure al 15 per cento a seconda dei casi).

Se, invece, si trattasse di un’indennità erogata dall’INPS ad una lavoratrice dipendente, allora questa andrebbe assoggettata ad ordinaria tassazione IRPEF nel modello 730.

A chi spetta l’indennità di maternità erogata dall’INPS?

L’indennità di maternità INPS spetta alle lavoratrici dipendenti e alle lavoratrici autonome iscritte alla gestione separata.

In particolare, il congedo di maternità è il periodo di astensione obbligatoria dal lavoro riconosciuto alle lavoratrici dipendenti durante la gravidanza e il puerperio.

In presenza di determinate condizioni che impediscono alla madre di beneficiare del congedo, l’astensione dal lavoro spetta al padre (congedo di paternità).

Il diritto al congedo e alla relativa indennità sono previsti anche in caso di adozione o affidamento di minori.

Il congedo di maternità spetta a:

- lavoratrici dipendenti assicurate all’INPS anche per la maternità, comprese le lavoratrici assicurate ex IPSEMA;

- apprendiste, operaie, impiegate, dirigenti con un rapporto di lavoro in corso all’inizio del congedo;

- disoccupate o sospese, secondo quanto previsto dall’articolo 24 del Testo Unico maternità/paternità (TU);

- lavoratrici agricole a tempo indeterminato o determinato che, nell’anno di inizio del congedo, siano in possesso della qualità di bracciante con iscrizione negli elenchi nominativi annuali per almeno 51 giornate di lavoro agricolo (articolo 63 del TU);

- lavoratrici addette ai servizi domestici e familiari (colf e badanti), secondo quanto previsto dall’articolo 62 del TU;

- lavoratrici a domicilio (articolo 61 del TU);

- lavoratrici LSU o APU (attività socialmente utili o di pubblica utilità dell’articolo 65 del TU);

- lavoratrici iscritte alla Gestione Separata INPS e non pensionate, tenute però a versare il contributo con l’aliquota maggiorata prevista dalla legge per finanziare le prestazioni economiche di maternità. La relativa indennità è riconosciuta a prescindere dall’effettiva astensione dall’attività lavorativa;

- lavoratrici dipendenti da amministrazioni pubbliche (incluse le lavoratrici dipendenti ex INPDAP ed ENPALS) le quali sono tenute agli adempimenti previsti dalla legge in caso di maternità verso l’amministrazione pubblica dalla quale dipendono e da cui percepiscono la relativa indennità, corrispondente al trattamento economico, secondo quanto disposto dagli articoli 2 e 57 del TU.

L’indennità di maternità rientra nel calcolo del limite di ricavi e compensi nel caso del regime forfettario?

Come detto sopra, l’indennità di maternità deve essere considerata in dichiarazione dei redditi, tuttavia essa non rientra nella verifica del limite dei ricavi o compensi realizzati dal contribuente titolare di partita IVA nel regime forfettario in quanto non costituisce né un ricavo né un compenso.

A supporto di questa affermazione abbiamo l’articolo 68, comma 2, del D.lgs. 151/2001, secondo cui tale indennità:

“Alle lavoratrici autonome, artigiane ed esercenti attività commerciali è corrisposta, per i due mesi antecedenti la data del parto e per i tre mesi successivi alla stessa data effettiva del parto, una indennità giornaliere pari all’80 per cento del salario minimo giornaliero stabilito dall’articolo 1 del decreto-legge 29 luglio 1981, n. 402, convertito, con modificazioni, dalla legge 26 settembre 1981, n. 537, nella misura risultante, per la qualifica di impiegato, dalla tabella A e dai successivi decreti ministeriali di cui al secondo comma del medesimo articolo 1”

La norma inquadra quindi questo istituto come un’indennità sostitutiva del reddito, non come un ricavo o un compenso.

Tra i documenti di prassi si segnala in questo contesto la circolare dell’Agenzia delle Entrate numero 17/E del 2012, emanata in riferimento al vecchio regime dei minimi, ma il cui orientamento appare applicabile anche al caso del regime forfettario.

Articolo originale pubblicato su Informazione Fiscale qui: L’indennità di maternità in dichiarazione dei redditi