Partendo dalla gender tax, l'inserimento di un'aliquota favorevole per le donne, un'analisi e un confronto delle proposte alternative: detassazione del secondo coniuge e riconoscimento del costo di produzione.

Il tema della gender tax, teorizzata nei primi anni Duemila, dai Professori Alesina e Ichino è tornato in auge negli ultimi mesi grazie al dibatto sulla riforma fiscale.

La maggior parte dei commentatori e degli studiosi l’ha ritenuta impraticabile in quanto i profili di incostituzionalità sono stati considerati di fatto insormontabili.

Si è quindi, anche grazie al contributo al dibattito fornito dall’interesse di Informazione Fiscale, fatta strada l’introduzione del concetto di “coniuge debole”, in sostituzione della locuzione “donna”.

Il Prof. Carlo Cottarelli in proposito ha evidenziato come la detassazione del coniuge debole, che di norma coincide con la donna, consentirebbe di ottenere un potenziale incremento dell’occupazione femminile, se, debitamente supportato, dall’incremento degli asili nido.

Basterà la detassazione del coniuge debole per spingere l’occupazione femminile?

É rilevante che si cominci a pensare in maniera “diversa”, ma non è ancora sufficiente; le limitazioni che hanno anche le ipotesi di Cottarelli sono due:

- la prima è evidente, serve che vi sia una coppia (poi definiremo se di fatto, etero, ecc), quindi un single resterà penalizzato;

- la seconda è che siamo una popolazione che invecchia e servono tanti asili nido, quanta assistenza per gli anziani.

La proposta di riscrivere la “fiscalità delle persone fisiche” che, grazie a Informazione Fiscale, stiamo cercando di portare avanti ha proprio questo obiettivo: non essere legata al genere, non essere legata alla maternità, ma alla familiarità.

Riconoscere il costo di un “ausilio esterno alla familiarità” come costo di produzione del reddito consentirebbe di ottenere un miglior effetto sui cittadini.

Facciamo un ragionamento molto semplice: un single con un genitore infermo deve accollarsi il costo delle cure domiciliari (es. badante) o ridurre il proprio impegno nel mondo del lavoro. Non esiste per lui nessun legame con l’ipotesi del coniuge debole.

In una famiglia, ove è necessario accudire i genitori anziani parzialmente autosufficienti, uno dei componenti dovrà ridurre il proprio apporto nel mondo del lavoro o dovrà essere assunto un assistente (es. badante).

In tutti questi casi il sistema attuale consente un “ristoro” irrisorio (onere deducibile solo per i contributi INPS versati in un limite massimo annuo di 1.549,36 euro, indipendentemente dal costo sostenuto per lo stipendio o 19% del costo per gli addetti all’assistenza dei non autosufficienti nel massimo di una detrazione di 2.100 euro per anno, solo in caso di reddito complessivo inferiore a 40.000 euro (quindi spesa massima di 11.050,00 euro).

Analoghi sono i ragionamenti in tema di assistenza alla genitorialità con asili e baby sitter (con una detrazione di 632,00 euro per ogni figlio con un ristoro di 120 euro).

É evidente come in tutti questi casi se il costo dell’assistenza diventasse un costo deducibile dal reddito di chi lo sostiene il risultato sarebbe decisamente diverso: sarà sostenuto da chi ha il reddito maggiore così da ottenere un rimborso di imposte più significativo.

Proviamo ad applicare il sistema della detassazione del secondo coniuge raffrontandolo con il riconoscimento del costo in capo al coniuge con il reddito più alto.

Detassazione del coniuge debole: un’ipotesi di applicazione pratica

Prendiamo una situazione con due soggetti che debbano occuparsi di un genitore parzialmente autosufficiente.

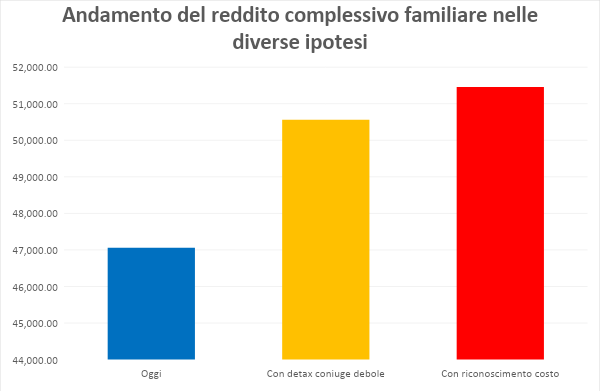

In questa ipotesi il coniuge con il reddito maggiore ha un RAL di 40.000 euro (impiegato uomo medio italiano) e il secondo con un RAL di 20.000 euro (donna impiegata a tempo pieno media italiana).

La tassazione in capo al secondo soggetto è pari a circa 3.500 euro a fronte di bonus di 960.

Detassarla integralmente comporterebbe un incasso per la coppia di circa 3.500 euro, a fronte di un costo di 12.000 euro sostenuto dal coniuge “forte”. Tale coniuge potrebbe avere un rimborso per la detrazione sui contributi pari a 600 euro.

Detassare il coniuge debole vorrebbe dire consegnare alla famiglia un importo di circa 3.500 euro all’anno in più a parità di costi effettivi.

Riconoscimento del costo di produzione del reddito: seconda ipotesi

In tale seconda ipotesi il costo è sostenuto, esattamente come nella prima, dal coniuge il cui reddito è il maggiore: il riconoscimento del costo porta ad una riduzione del reddito imponibile con una riduzione in capo a tale soggetto delle imposte di 4.500 euro effettive (al netto delle detrazioni attuali che si vanno a perdere).

Ecco dimostrato che spesso, stante il reddito medio basso del “coniuge debole” si otterrebbe un vantaggio, anche monetario maggiore, in caso di riconoscimento del costo come costo di produzione.

Nel caso poi di soggetto single (che vuol dire anche vedovo) otterremo l’effetto corretto: l’ausilio all’assistenza familiare è un assoluto costo di produzione del reddito.

Tenendo in considerazione i dati ISTAT sul RAL medio in Italia è evidente come la detassazione del coniuge debole abbia un impatto medio per famiglia tra i 2.000 euro e i 3.000 euro, con cui la famiglia (e qui si aprirà il dibattito sul tipo di famiglia da considerare) dovrà far fronte ai costi per l’assistenza familiare (babysitter, asilo nido, badante, colf).

Nel caso, poi, di nucleo con un solo soggetto avremmo l’impossibilità per questo di ottenere alcun beneficio dalla detassazione del “coniuge debole”.

Articolo originale pubblicato su Informazione Fiscale qui: Basterà la detassazione del coniuge debole per spingere l’occupazione femminile?