Controlli superbonus e cessione del credito, il livello di diligenza richiesta dipende dalla natura dei soggetti coinvolti. Lo spiega l'Agenzia delle Entrate nella circolare 23 del 2022. Nei casi di banche e intermediari finanziari viene richiesta elevata diligenza professionale.

Controlli superbonus e cessione del credito, il livello di diligenza richiesta deve essere valutato in base alla natura del cessionario.

Questo è uno dei chiarimenti forniti dalla circolare numero 23 dello scorso 23 giugno dell’Agenzia delle Entrate.

Resta ferma la responsabilità in solido del fornitore e dei cessionari per l’utilizzo irregolare o in misura maggiore del credito d’imposta ricevuto.

Nel caso di violazioni verrà valutato se la diligenza richiesta al soggetto avrebbe potuto evitare tale violazione.

Quella richiesta alle banche e agli intermediari finanziari è l’“elevata diligenza professionale”.

Controlli superbonus e cessione del credito, il livello di diligenza richiesta dipende dalla natura del cessionario

I controlli sul superbonus e sulla cessione del credito sono uno degli aspetti affrontati dalla circolare numero 23 del 23 giugno 2022.

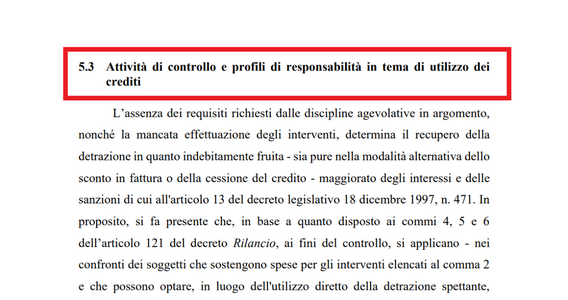

A riportare i chiarimenti dell’Agenzia delle Entrate è il paragrafo 5.3, che è titolato “Attività di controllo e profili di responsabilità in tema di utilizzo dei crediti.”

In linea generale l’Amministrazione finanziaria chiarisce che il recupero dell’importo della detrazione non spettante, nel caso di violazioni, sarà effettuato nei confronti del beneficiario del credito d’imposta.

Secondo quanto stabilito dal comma 4 dell’articolo 121 del decreto Rilancio i cessionari e i fornitori rispondo per l’eventuale utilizzo irregolare del credito o se viene utilizzato in misura maggiore rispetto a quello ricevuto.

Se nei casi ordinari, quindi, la responsabilità del fornitore e del cessionario è limitata. Diverso è il caso di concorso alla violazione.

In tali casi, come precisato dall’Amministrazione finanziaria:

“resta ferma anche la responsabilità in solido del fornitore che ha applicato lo sconto e dei cessionari per il pagamento dell’importo corrispondente alla detrazione non spettante e dei relativi interessi.”

La responsabilità deve essere individuata sulla base di elementi che sono riscontrabili nell’istruttoria.

Viene inoltre valutata la diligenza richiesta, attraverso la quale il soggetto avrebbe potuto evitare la violazione o l’immissione della somma nel mercato, a vantaggio di chi ha realizzato l’illecito.

In tali casi si deve tenere presente chi è il soggetto che prende parte alla violazione: la diligenza richiesta è maggiore nel caso in cui siano coinvolti banche o intermediari finanziari.

L’Agenzia delle Entrate specifica, infatti, quanto di seguito riportato:

“Occorre rilevare che il livello di diligenza richiesto dipende dalla natura del cessionario, soprattutto con riferimento agli intermediari finanziari o ai soggetti sottoposti a normative regolamentari per i quali è richiesta l’osservanza di una qualificata ed elevata diligenza professionale.”

A completamento del quadro l’Amministrazione finanziaria spiega che la diligenza è esclusa nel caso in cui si realizzi un’operazione illecita. Al momento della compensazione dei crediti, il soggetto dovrà valutare di aver operato con la necessaria diligenza.

Controlli superbonus e cessione del credito, come si valuta il concorso alla violazione

Il recente documento di prassi dell’Agenzia delle Entrate fornisce chiarimenti anche sulla valutazione relativa al concorso a una violazione.

Per identificare la falsità del credito, sia dal punto di vista soggettivo sia dal punto di vista oggettivo, saranno valutati gli indici riportati nell’elenco:

- assenza di documentazione o palese contraddittorietà rispetto al riscontro documentale prodotto;

- incoerenza reddituale e patrimoniale tra il valore e l’oggetto dei lavori asseritamente eseguiti e il profilo dei committenti beneficiari delle agevolazioni in esame;

- sproporzione tra l’ammontare dei crediti ceduti e il valore dell’unità immobiliare;

- incoerenza tra il valore del credito ceduto e il profilo finanziario e patrimoniale del soggetto cedente il credito qualora non primo beneficiario della detrazione;

- anomalie nelle condizioni economiche applicate in sede di cessione dei crediti;

- mancata effettuazione dei lavori.

Vengono inoltre valutati i profili della normativa antiriciclaggio, stabiliti dal decreto legislativo numero 231 del 21 novembre 2007.

La valutazione della responsabilità in solido deve essere valutata quindi caso per caso, tenendo conto dei soggetti coinvolti.

A ulteriore precisazione l’Agenzia delle Entrate chiarisce inoltre che le comunicazioni inviate alla Piattaforma per le cessioni dei crediti non sostituiscono i contratti di cessione de credito tra le parti.

Articolo originale pubblicato su Informazione Fiscale qui: Controlli superbonus e cessione del credito, il livello di diligenza richiesta dipende dalla natura del cessionario