Nella prima circolare del 2023 diffusa dall'Agenzia delle Entrate le istruzioni sul pagamento delle rate con l'estensione del piano originario: con le novità introdotte le date di scadenza possono arrivare fino a 20, a prescindere dall'importo dovuto e anche per le rateazioni in corso

Con la circolare numero 1 del 2023, l’Agenzia delle Entrate fa il punto sulle novità della Legge di Bilancio che riguardano gli avvisi bonari: le istruzioni riguardano anche le modalità di pagamento delle rate, alla luce della possibilità di estendere il piano originario.

Con le modifiche apportate alla normativa di riferimento, è possibile mettersi in regola tenendo conto di un calendario più lungo di date di scadenza, fino a un massimo di 20 anziché 8, a prescindere dall’importo.

Avvisi bonari, dall’Agenzia delle Entrate istruzioni sul pagamento delle rate: quando si applica l’estensione?

Accanto alla definizione agevolata degli avvisi bonari previsti dall’articolo 1, commi da 153 a 159, che prevede una riduzione delle sanzioni dovute sulle imposte non versate o versate in ritardo dal 10 al 3 per cento per le comunicazioni che riguardano le dichiarazioni relative al 2019, 2020 e 2021, è stata introdotta anche la possibilità di prevedere il pagamento in 20 rate trimestrali di pari importo, anziché 8, a prescindere dalle somme dovute.

Prima delle novità introdotte, infatti, solo per le cifre superiori a 5.000 euro si poteva richiedere un calendario di date di scadenza più lungo. Si modifica a regime quanto previsto dall’articolo 3-bis, comma 1, del decreto legislativo numero 462 del 1997.

Nella circolare numero 1 del 2023, l’Agenzia delle Entrate fa il punto sugli interventi della Manovra che riguardano gli avvisi bonari e, in merito all’estensione dei piani di rateazione, fornisce un’importante precisazione sull’ambito di applicazione:

“La modifica in esame riguarda, oltre che le rateazioni delle somme dovute a seguito dei controlli automatizzati eseguiti ai sensi degli articoli 36-bis del DPR n. 600 del 1973 e 54-bis del DPR n. 633 del 1972, anche le rateazioni delle somme dovute a seguito dei controlli formali eseguiti ai sensi dell’articolo 36-ter del DPR n. 600 del 1973”.

Queste ultime, infatti, anche se non rientrano nella definizione agevolata possono essere oggetto di una tabella di marcia per il pagamento più lunga.

Si specifica, inoltre, che la possibilità di allungare i tempi è accessibile sia per le rateazioni ancora non iniziate che a quelle già in corso.

- Agenzia delle Entrate - Circolare numero 1 del 13 gennaio 2023

- Articolo 1, commi da 153 a 159, della legge 29 dicembre 2022, n. 197 (legge di bilancio 2023) – Definizione agevolata delle somme dovute a seguito del controllo automatizzato delle dichiarazioni

Avvisi bonari, il calcolo delle rate in caso di pagamento con estensione del piano

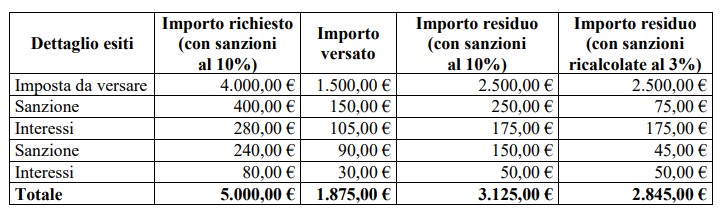

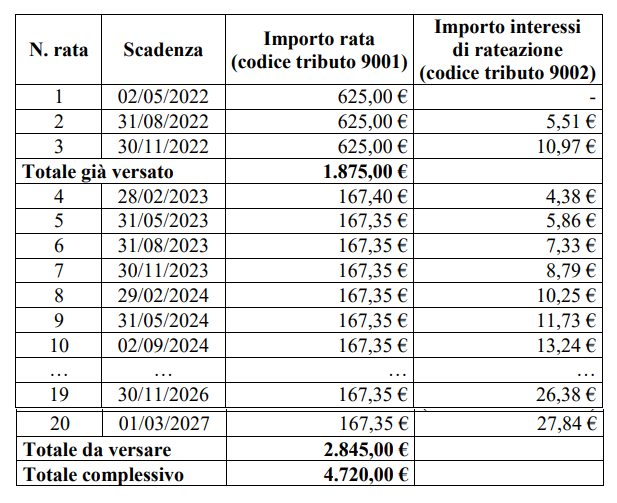

Particolarmente utili per avere un’idea degli effetti concreti dell’estensione del piano di rateazione sono gli esempi di calcolo delle rate forniti nel documento pubblicato il 13 gennaio 2023 dall’Agenzia delle Entrate.

Numeri alla mano, si evidenzia la riduzione degli importi trimestrali da versare in caso di calendario di date di scadenza da rispettare più lungo.

Si considera un debito iniziale di 5.000 euro per cui sono state già pagate tre rate trimestrali, calcolate su 8 tranche di pagamento.

Con le novità della Legge di Bilancio 2023, considerando sia la riduzione delle sanzioni dal 10 al 3 per cento che dall’estensione della rateazione, l’importo dovuto ogni tre mesi passa da 625 euro circa a 167 euro circa.

I tempi necessariamente si allungano, ma la cifra da corrispondere per ogni trimestre diventa decisamente più esigua e sostenibile.

Articolo originale pubblicato su Informazione Fiscale qui: Avvisi bonari, dall’Agenzia delle Entrate le istruzioni sul pagamento delle rate con l’estensione del piano