Gli interventi fiscali come il bonus dipendenti hanno sostenuto le retribuzioni contro l’inflazione. I dati nel Rapporto annuale dell'INPS

Le retribuzioni annuali dei dipendenti iscritti all’INPS sono aumentate del 10,3 per cento tra il 2019 e il 2024.

Un risultato dovuto in parte al recupero dell’inflazione e ai rinnovi contrattuali ma anche agli effetti del taglio del cuneo fiscale.

A fornire il quadro della situazione è l’INPS nel XXIV Rapporto Annuale presentato ieri alla Camera.

La dinamica delle retribuzioni nette mostra una minore distanza dall’inflazione, grazie al sostegno degli interventi fiscali. Oltre metà della crescita del salario netto è attribuibile agli interventi fiscali come il bonus dipendenti.

Stipendi e inflazione, dall’INPS i dati sugli effetti del bonus dipendenti

Quali sono gli effetti del bonus dipendenti sugli stipendi?

A fornire una panoramica sulle dinamiche relative al 2024 è il XXIV Rapporto Annuale dell’INPS, presentato ieri mattina alla Camera, con un’analisi approfondita dell’evoluzione del sistema di welfare italiano, dalle misure di sostegno alla genitorialità alle prestazioni pensionistiche e del mercato del lavoro.

Proprio nel capitolo dedicato all’occupazione, spiccano i dati relativi alle retribuzioni annuali e al confronto con l’inflazione.

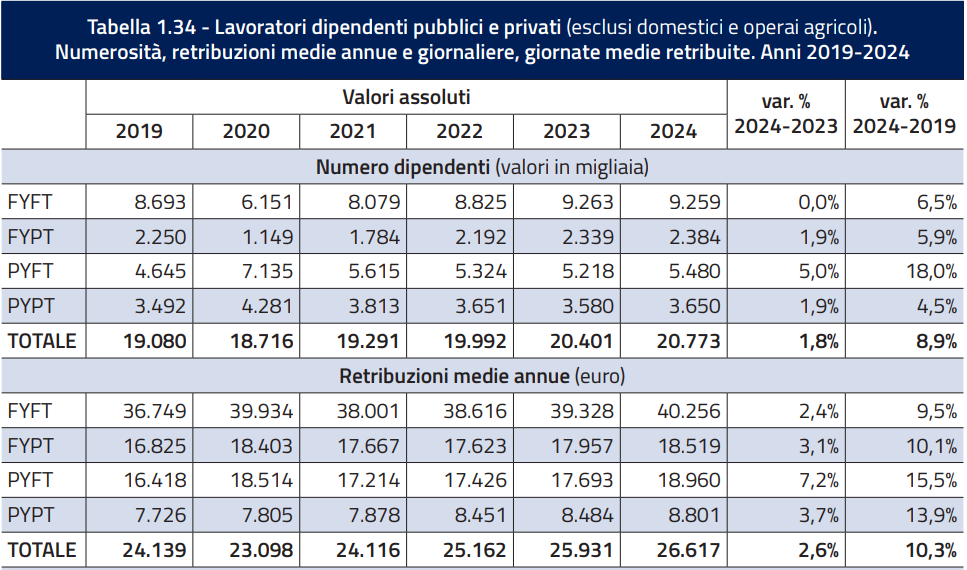

L’INPS evidenzia come le retribuzioni annuali dei dipendenti iscritti all’Istituto di previdenza siano aumentate del 10,3 per cento tra il 2019 e il 2024.

Per i dipendenti (del pubblico e del privato) impiegati a tempo indeterminato, circa 9,3 milioni di persone nel 2024 e 8,7 milioni nel 2019, la retribuzione annua media è aumentata del 9,5 per cento, con un valore passato da 36.749 a 40.256 euro.

Una crescita che è dovuta al recupero dell’inflazione e ai rinnovi contrattuali ma anche al taglio del cuneo fiscale.

La misura è nata per sostenere il potere d’acquisto delle retribuzioni dei dipendenti in un periodo di forte pressione inflazionistica. Il valore dello sgravio è aumentata nel corso dell’ultimo triennio, arrivando nel 2024 al 6 o al 7 per cento, a seconda della retribuzione imponibile dei beneficiari.

Tra gli sgravi contributivi, la riduzione dell’aliquota IVS a carico del lavoratore è costata 28 miliardi di euro negli ultimi due anni.

Anche per questo motivo, per il 2025, il bonus dipendenti agisce in modo diverso per effetto delle modifiche previste dalla Legge di Bilancio, come vedremo più avanti.

La dinamica delle retribuzioni lorde, inferiore a quella dell’inflazione, è stata più positiva per le retribuzioni alte che per quelle basse. Le retribuzioni nette, invece, beneficiando del combinato disposto dei vari provvedimenti fiscali, sono aumentate nettamente di più. Ricordiamo che nel 2024 il taglio del cuneo fiscale si applicava ai redditi non superiori a 30.000 euro.

La distanza che si registra tra la dinamica delle retribuzioni lorde e quella delle retribuzioni nette riflette l’impatto differenziato degli interventi fiscali a sostegno dei salari: oltre metà della crescita del salario netto è quindi attribuibile agli interventi fiscali (non dipende dal salario lordo).

In pratica, precisa l’INPS, i redditi alti si sono difesi di più sul mercato (e comunque in maniera incompleta rispetto all’inflazione), mentre i redditi medi e bassi hanno ottenuto risultati nettamente inferiori sul mercato.

Questi ultimi, però:

“sono stati soccorsi dagli interventi a carico della fiscalità generale fino quasi ad annullare l’impatto dell’inflazione (seppur in ritardo rispetto all’esplosione di questa e prescindendo dai problemi sottesi all’impatto differenziato dell’inflazione per fasce di reddito).”

Come funziona il bonus dipendenti nel 2025

La Legge di Bilancio 2025, come detto, ha delineato una versione totalmente rinnovata del taglio del cuneo, con l’intervento che tocca anche la componente fiscale e non più solo quella contributiva e con un raggio d’azione che arriva a 40.000 euro.

Nello specifico, per chi resta sotto i 20.000 euro, gli aumenti in busta paga hanno la forma di un contributo da calcolare in base a diverse fasce di reddito. Oltre questo importo, invece, il bonus è rappresentato da una detrazione aggiuntiva sul lavoro dipendente pari a 1.000 euro all’anno che, superata la soglia dei 32.000 euro, decresce fino ad azzerarsi raggiunti i 40.000.

| Taglio cuneo fiscale 2025 | Tipologia di bonus | Importo |

|---|---|---|

| Fino a 20.000 euro di reddito | Contributo aggiuntivo in busta paga | Importo da calcolare in base a diverse percentuali:

|

| Fino a 32.000 euro di reddito | Detrazione aggiuntiva | 1.000 euro |

| Fino a 40.000 euro di reddito | Detrazione aggiuntiva | Importo decrescente da 1.000 a zero euro |

Articolo originale pubblicato su Informazione Fiscale qui: Stipendi e inflazione, dall’INPS i dati sugli effetti del bonus dipendenti