La Corte dei Conti ha pubblicato ieri il rapporto 2018 sul coordinamento della finanza pubblica italiana dal quale emerge la criticità dell’attuale proposta governativa sulla flat tax.

La Corte dei conti ha pubblicato ieri 12 luglio 2018, sul proprio sito istituzionale, il rapporto 2018 sul coordinamento della finanza pubblica italiana.

Il rapporto analizza i numeri relativi alla progressività del sistema tributario e quindi buona parte dello studio si focalizza sull’imposta sul reddito delle persone fisiche (Irpef).

Grazie allo studio pubblicato dalla Corte dei Conti è stata confermata l’ipotesi già avanzata dal Consiglio Nazionale dei Dottori commercialisti e degli Esperti contabili sulla flat tax che così come proposta attualmente andrebbe a favorire i redditi delle persone più ricche, penalizzando coloro che hanno un reddito basso e che già pagano aliquote di fatto molto basse per effetto del sistema delle detrazioni fiscali.

Corte dei conti: ecco il rapporto 2018 sul coordinamento della finanza pubblica italiana che va a bocciare la proposta del Governo sulla flat tax

La Corte dei Conti ha pubblicato ieri sul proprio sito il rapporto 2018 sul coordinamento della finanza pubblica italiana.

Flat tax e Irpef: dai numeri del rapporto della Corte dei Conti è emerso che la proposta del Governo sulla tassa piatta favorirebbe chi ha un reddito più alto

“Sul tema delle entrate ritornano diversi contributi contenuti nel Rapporto. In tutti si sottolinea come nel confronto europeo, l’Italia si colloca tra i paesi che meno hanno inciso sulle entrate per risanare il bilancio pubblico: l’aumento della pressione fiscale tra il 2007 e il 2017 è stato modesto se confrontato con la media dell’area, pari a meno di un punto di Pil, e si è concentrato soprattutto nella prima metà del decennio, come conseguenza dell’insorgere della crisi del debito.

Negli anni più recenti, anche grazie alla flessibilità concessa dalle Autorità europee rispetto al raggiungimento dei target, l’Italia ha allentato la stretta di bilancio e progressivamente ridotto la pressione fiscale rispetto al picco raggiunto nel 2012 (tabella 7). Le manovre annuali di bilancio 2013-2017 sono state basate sulla scelta di rafforzare gli interventi di alleggerimento fiscale e contributivo a favore di famiglie ed imprese, ricorrendo sia ad ulteriori forme di agevolazioni straordinarie (le c.d. spese fiscali), sia con modifiche dei regimi strutturali di alcuni tributi.

La ricomposizione delle entrate assume una connotazione più chiara soprattutto nel riorientamento degli interventi a favore del sistema produttivo (del totale degli sgravi e delle agevolazioni che emergono dalle manovre prese in esame per il quinquennio 2013-2017, ben tre quarti riguardano misure di sostegno alle imprese).

Alcune delle linee di intervento, tuttavia, denotano ancora un grado di definizione incompiuto e una difficile collocazione in un disegno più organico e sistematico di riforma del nostro sistema fiscale, alimentando la percezione di un sistema iniquo e distorto.

La crisi ha riacceso l’attenzione sulla capacità del sistema tributario di assicurare il finanziamento della spesa pubblica sulla base della capacità contributiva dei singoli, come prescrive la Costituzione, riducendo le sperequazioni della distribuzione primaria del reddito e aumentando le disponibilità monetarie delle fasce più povere di popolazione.

In Italia oltre il 35 per cento del gettito è assicurato da meno del 5 per cento dei contribuenti, collocati negli ultimi due scaglioni di imposta; il 44 per cento dei soggetti rientranti nel primo scaglione contribuisce, invece, al gettito per poco più del 4 per cento.

L’obiettivo di spostare il carico fiscale sui soggetti con maggiori disponibilità appare, quindi, conseguito.

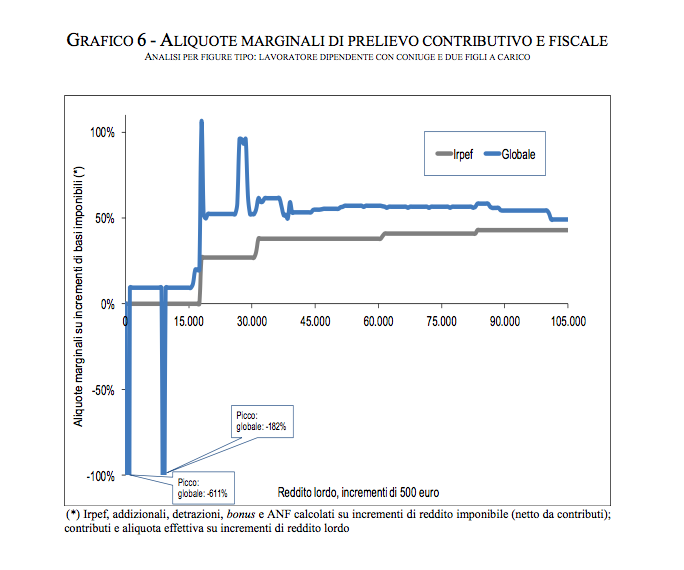

Ma è proprio la distribuzione primaria del reddito che costituisce il maggior fattore di fragilità: la netta prevalenza di redditi bassi (il valore mediano della distribuzione è appena di 16mila euro, quello medio di 21mila) e la limitata presenza di redditi medio-alti e alti fa sì che, inevitabilmente, un onere improprio venga caricato su redditi medi e medio-bassi (in particolare, i contribuenti tra i 28 e i 55 mila euro), che vedono al contempo il massimo balzo di aliquota legale (+11 punti) e la massima riduzione sul totale delle detrazioni (-28 punti) (grafico 6):

Un ruolo centrale nella definizione del grado di progressività è infatti giocato dalle detrazioni, fruite per l’80 per cento dai contribuenti con redditi inferiori a 29mila euro. I primi due scaglioni di imposta sono così caratterizzati da aliquote più basse e da detrazioni più elevate, una combinazione che riduce al 5,2 e al 14,4 per cento le corrispondenti aliquote medie.

Nel Rapporto si mette in evidenza come, se è vero che l’operare di tali meccanismi all’interno degli scaglioni rende più ripida la curva della progressività, esso non consenta un trasferimento netto di ricchezza, fatta eccezione per il primo decile di reddito. Tale sistema appare, inoltre, il risultato non di una strategia organica, ma di una stratificazione di interventi spesso tra loro disomogenei che, in alcuni casi, finiscono proprio per penalizzare le fasce di reddito più basse in quanto ricadenti nella no tax area, come ad esempio il bonus da 80 euro o le detrazioni Irpef per carichi familiari.

La mancanza di redditi alti a cui chiedere un maggior contributo a fini redistributivi e i limiti endogeni ed esogeni alla manovra verso l’alto delle aliquote spingono a rimettere in discussione la scelta di circoscrivere la base imponibile della progressività ai soli redditi da lavoro e portano a ritenere auspicabile una riforma strutturale del sistema, abbandonando la logica degli aggiustamenti al margine.”

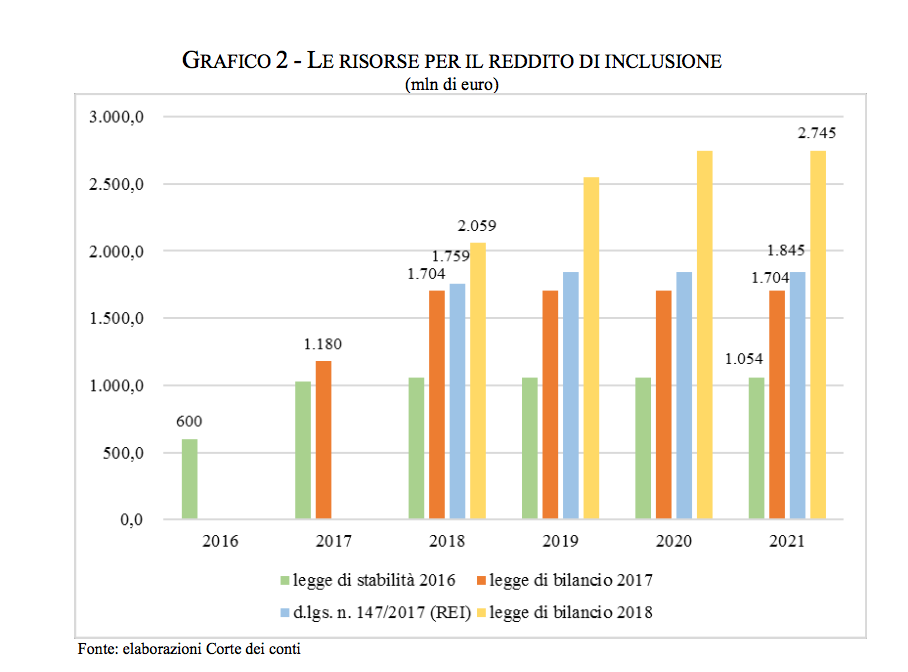

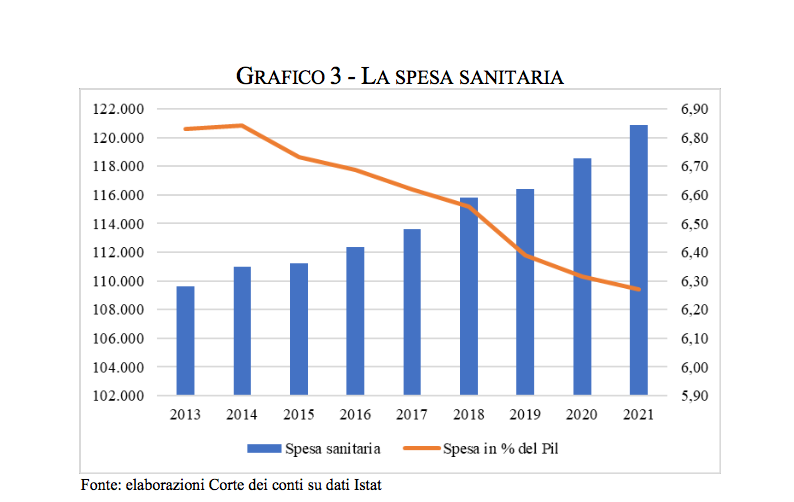

Nel rapporto la Corte dei Conti ha poi analizzato a quanto ammontano le risorse per il reddito di inclusione e a quanto ammonta la spesa sanitaria.

CNDCEC: il 75% dei contribuenti italiani paga meno del 15% di Irpef

Come abbiamo accennato all’inizio dell’articolo il rapporto 2018 sul coordinamento della finanza pubblica italiana pubblicato il 12 luglio 2018 dalla Corte dei Conti conferma l’ipotesi già avanzata dal Consiglio Nazionale dei Dottori commercialisti e degli Esperti contabili sulla flat tax che così come formulata andrebbe a favorire coloro che hanno un reddito alto piuttosto che ci ha un reddito basso.

Infatti dal comunicato pubblicato dai commercialisti tramite il sito istituzionale www.press-magazine.it è emerso che con l’attuale sistema di aliquote e scaglioni di reddito, deduzioni dal reddito, detrazioni dall’imposta ed infine compensazioni mediante “bonus 80 euro”, il 75% dei contribuenti italiani è ad Irpef zero o comunque sconta un prelievo inferiore al 15% del proprio reddito complessivo.

In particolare, su 40,9 milioni di contribuenti censiti ai fini dell’imposta sul reddito delle persone fisiche, il 30,78% ha un IRPEF “a zero” (12,6 milioni di contribuenti); il 44,30% paga l’IRPEF, ma in misura inferiore al 15% sul reddito complessivo dichiarato (18,1 milioni di contribuenti); solo il restante 24,92% subisce un prelievo IRPEF superiore al 15% del reddito complessivo dichiarato (10,2 milioni di contribuenti).

Le deduzioni dal reddito complessivo soggetto ad IRPEF ammontano complessivamente a 35,1 miliardi, di cui 2,5 miliardi “persi” per incapienza del reddito.

Le detrazioni dall’imposta lorda ammontano invece a 67,5 miliardi, di cui 7,5 miliardi “persi” per incapienza dell’imposta.

Il “bonus 80 euro” fruibile in compensazione da 11,5 milioni di lavoratori dipendenti a reddito medio-basso ammonta complessivamente a 9,4 miliardi.

Articolo originale pubblicato su Informazione Fiscale qui: La progressività Irpef nel rapporto 2018 della Corte dei Conti