Split payment IVA 2018: istruzioni per la compilazione della fattura, con un modello fac simile.

Esempio modello fac simile di fattura spilt payment IVA: di seguito le istruzioni su come compilare dicitura e riferimento normativo.

Come noto a partire dal 1° gennaio 2018 sono cambiate le regole sulle fatture soggette a split payment IVA. In particolare, dopo l’entrata in vigore del DL 148/2017 è stato ulteriormente esteso l’ambito soggettivo di applicazione dello split payment.

Prima ancora, il DL 50/2017 aveva esteso l’applicazione dello split payment IVA anche ai professionisti soggetti a ritenuta d’acconto, oltre a prevedere fra i soggetti obbligati anche le società quotate.

Si ricorda che lo split payment è il meccanismo di scissione dei pagamenti IVA, introdotto dalla Legge di Stabilità 2015. Attraverso tale meccanismo gli enti di Pubblica Amministrazione (PA) che effettuano acquisti di beni e di servizi, versano l’IVA a debito risultante dalla fattura dei propri fornitori direttamente all’Erario; in questo modo l’impopsta sul valore aggiunto viene versata direttamente dalla Pubblica Amministrazione, producendo importanti vantaggi finanziari per le casse statali e riducendo altresì il rischio di evasione fiscale IVA. Lo split payment o scissione dei pagamenti rappresenta dunque un meccanismo atto a ridurre le frodi in ambito IVA e l’evasione fiscale che si applica a tutte le fatture ricevute dalle PA, a prescindere dal tipo di acquisto rilevante ai fini IVA.

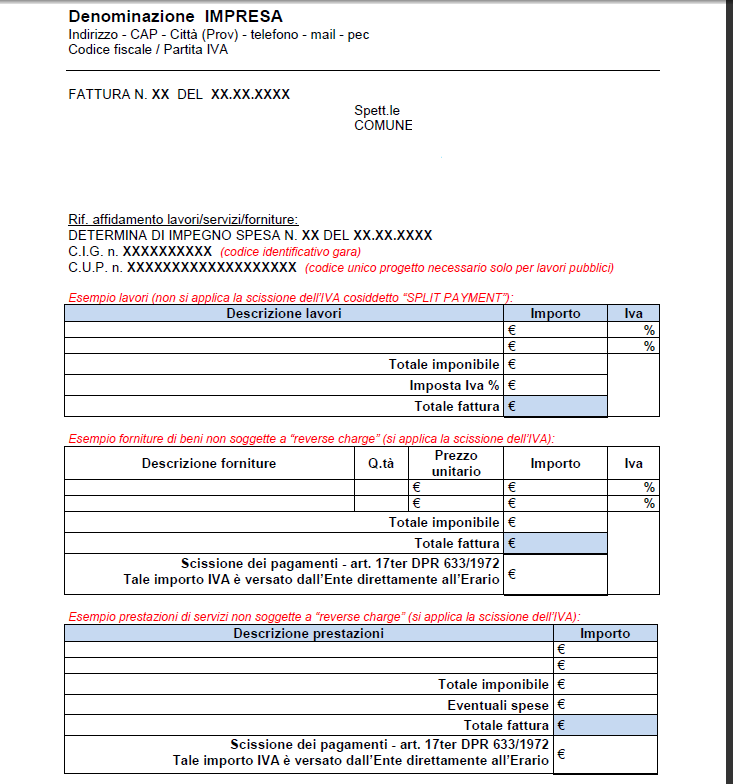

Ma come compilare la fattura soggetta a split payment IVA 2017 e quale dicitura utilizzare? Ecco un esempio di modello fac simile fattura da utilizzare in questi casi.

Fattura split payment IVA 2018: fac simile modello e dicitura

Come compilare la fattura relativa all’applicazione del meccanismo di split payment IVA 2018?

La fattura emessa applicando il meccanismo di scissione dei pagamenti deve riportare la seguente dicitura:

“Operazione assoggettata a split payment con IVA non incassata dal cedente ai sensi dell’ex art.17-ter del DPR 633/1972”

Ecco un modello fac simile di fattura con applicazione dello split payment:

Split payment IVA: quadro normativo di riferimento e novità post DL 50/2017 (Fisco)

Soggetti obbligati Split payment IVA, elenco aggiornato dopo l’entrata in vigore dei decreti legge numero 50/2017 e 148/2017:

- enti pubblici economici nazionali, regionali e locali, comprese le aziende speciali e le aziende pubbliche di servizi alla persona;

- fondazioni partecipate da amministrazioni pubbliche di cui al comma 1 per una percentuale complessiva del fondo di dotazione non inferiore al 70 per cento;

società controllate, ai sensi dell’articolo 2359, primo comma, n. 2), del codice civile, direttamente dalla Presidenza del Consiglio dei ministri e dai Ministeri; - società controllate direttamente o indirettamente, ai sensi dell’articolo 2359, primo comma, n. 1), del codice civile, da amministrazioni pubbliche;

- società partecipate, per una percentuale complessiva del capitale non inferiore al 70 per cento, da amministrazioni pubbliche di cui al comma 1 o da enti e società di cui alle lettere precedenti;

- società quotate inserite nell’indice FTSE MIB della Borsa italiana identificate agli effetti dell’imposta sul valore aggiunto. Con decreto del Ministro dell’economia e delle finanze di cui al comma 1 può essere individuato un indice alternativo di riferimento per il mercato azionario”.

Dal punto di vista oggettivo lo split payment IVA non si applica a tutte le cessioni di beni e le prestazioni di servizi effettuate nei confronti delle P.A.nei seguenti casi:

- operazioni assoggettate a regimi speciali che non comportano l’indicazione in fattura dell’IVA;

- cessioni di beni e alle prestazioni di servizi per le quali i cessionari o committenti siano debitori d’imposta (reverse charge);

- prestazioni di servizi assoggettate a ritenuta alla fonte a titolo d’acconto.

Split payment IVA, soggetti esclusi:

- enti privati o privatizzati;

- aziende speciali (ivi incluse quelle delle CCIAA);

- enti pubblici economici;

- ordini professionali;

- enti ed istituti di ricerca;

- agenzie fiscali;

- autorità amministrative indipendenti e agenzie.

Articolo originale pubblicato su Informazione Fiscale qui: Fattura split payment IVA: esempio modello fac simile e dicitura