Istruzioni per la compilazione del frontespizio del modello 770/2017.

Nel frontespizio del modello 770/2017 o dichiarazione dei sostituti d’imposta viene sinteticamente illustrato l’utilizzo dei dati contenuti nella presente dichiarazione ed i diritti che il D.Lgs. 30 giugno 2003, n. 196 riconosce al cittadino nell’ambito del sistema di tutela del trattamento dei dati personali.

La seconda facciata del frontespizio contiene i riquadri relativi: al tipo di dichiarazione, ai dati del sostituto d’imposta, ai dati del rappresentante o di altro soggetto che sottoscrive la dichiarazione, alla sottoscrizione della dichiarazione, all’impegno alla presentazione telematica da parte dell’intermediario e all’apposizione del visto di conformità ai sensi dell’art. 35 del D.Lgs. 9 luglio 1997, n. 241. Se qualche dato indicato nel certificato di attribuzione del codice fiscale è errato, il sostituto deve recarsi presso un qualsiasi ufficio locale dell’Agenzia delle Entrate, per ottenere la variazione del codice fiscale. Fino a che questa variazione non è stata effettuata, il contribuente deve utilizzare il codice fiscale attribuitogli.

Per l’indicazione delle generalità del dichiarante sono previsti due riquadri, l’uno alternativo all’altro, destinati ai dati relativi alle persone fisiche e ad altri soggetti (quali società, enti, associazioni, ecc.).

Modello 770/2017: occorre indicare il tipo di dichiarazione nel frontespizio

Nel frontespizio del modello 770/2017 occorre indicare innanzitutto la tipologia di sostituto.

In particolare, il sostituto d’imposta deve utilizzare questa casella per identificarsi.

Nello specifico il sostituto dovrà compilare la casella utilizzando:

- il codice 1 se è un sostituto che ha operato solo ritenute da lavoro dipendente e/o ritenute da lavoro autonomo (soggetto che fino allo scorso anno era tenuto alla compilazione del modello 770 Semplificato);

- il codice 2 se è un sostituto che ha operato sia ritenute da lavoro dipendente e/o ritenute da lavoro autonomo che ritenute da redditi di capitale (soggetto che fino allo scorso anno era tenuto alla compilazione sia del modello 770 Semplificato che del modello 770 Ordinario);

- il codice 3 se è un sostituto che ha operato solo ritenute da redditi di capitale (soggetto che fino allo scorso anno era tenuto alla compilazione del modello 770 Ordinario).

Frontespizio modello 770/2017 e dichiarazione correttiva nei termini

Nell’ipotesi in cui il sostituto d’imposta intenda, prima della scadenza del termine di presentazione, rettificare o integrare un modello 770 già presentato, deve compilare una nuova dichiarazione, completa di tutte le sue parti, barrando la casella Correttiva nei termini.

Frontespizio modello 770/2017 e dichiarazione integrativa

Scaduti i termini di presentazione della dichiarazione, il sostituto d’imposta può rettificare o integrare la stessa presentando una nuova dichiarazione completa di tutte le sue parti, su modello conforme a quello approvato per il periodo d’imposta cui si riferisce la dichiarazione, barrando la casella Dichiarazione integrativa.

Presupposto per poter presentare la dichiarazione integrativa è che sia stata validamente presentata la dichiarazione originaria. Per quanto riguarda quest’ultima, si ricorda che sono considerate valide anche le dichiarazioni presentate entro novanta giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni (art. 13, comma 1, lett. c) del D.Lgs. n. 472 del 1997).

Frontespizio modello 770/2017 e casella eventi eccezionali

La casella Eventi eccezionali, posta in alto a destra del frontespizio del presente modello, deve essere compilata dal sostituto d’imposta che si avvale della sospensione del termine di presentazione della dichiarazione prevista al verificarsi

di eventi eccezionali. In particolare indicare uno dei seguenti codici:

1 - per i contribuenti vittime di richieste estorsive per i quali l’articolo 20, comma 2, della legge 23 febbraio 1999, n. 44, ha disposto la proroga di tre anni dei termini di scadenza degli adempimenti fiscali ricadenti entro un anno dalla data dell’evento lesivo, con conseguente ripercussione anche sul termine di presentazione della dichiarazione annuale;

3 - Soggetti interessati dall’emergenza umanitaria legata all’afflusso di migranti dal Nord Africa. Per i soggetti aventi il domicilio fiscale o la sede operativa alla data del 12 febbraio 2011 nel comune di Lampedusa e Linosa, interessati dall’emergenza umanitaria legata all’afflusso di migranti dal Nord Africa, per i quali l’OPCM n. 3947 del 16 giugno 2011 ha previsto la sospensione dal 16 giugno 2011 al 30 giugno 2012 dei termini relativi agli adempimenti ed ai versamenti tributari scadenti nel medesimo periodo; la sospensione è stata ulteriormente prorogata fino al 15 dicembre 2016 dall’art. 1, comma 599, della Legge 28 dicembre 2015, n. 208;

6 - per i contribuenti colpiti da altri eventi eccezionali;

In caso di contemporanea presenza di più situazioni riguardanti diversi eventi eccezionali, andrà indicato il codice dell’evento che prevede, per gli adempimenti fiscali, un periodo di sospensione più ampio.

Frontespizio modello 770/2017 e dati relativi al sostituto

Nel frontespizio occorre poi indicare i dati del sostituto d’imposta dichiarante. Ecco cosa prevedono a questo proposito le istruzioni ministeriali.

Dati identificativi

Il dichiarante deve indicare il codice fiscale ed il cognome e nome ovvero la denominazione o ragione sociale risultante dall’atto costitutivo o, in mancanza di quest’ultimo (ad esempio, in caso di società di fatto), quella effettivamente utilizzata,

indicandola senza abbreviazioni.

Le pubbliche amministrazioni devono indicare la denominazione con la quale sono contraddistinte dalle disposizioni che le regolano. I condomini, se privi di denominazione, devono indicare in questo spazio soltanto la dicitura “Condominio”.

Deve inoltre essere indicato il comune di nascita. Il sostituto nato all’estero deve indicare, invece del comune, lo Stato di nascita e lasciare in bianco lo spazio relativo alla provincia.

Se qualche dato indicato nel certificato di attribuzione del codice fiscale è errato, il sostituto deve recarsi presso un qualsiasi ufficio locale dell’Agenzia delle Entrate, per ottenere la variazione dello stesso. Fino a quando la variazione non è stata effettuata, il contribuente deve utilizzare il codice fiscale attribuitogli.

Codice attività

Deve essere indicato il codice dell’attività svolta in via prevalente (con riferimento al volume d’affari) desunto dalla classificazione delle attività economiche, vigente al momento della presentazione del modello.

Numeri telefonici e indirizzo di posta elettronica

L’indicazione del numero di telefono o cellulare, del fax e dell’indirizzo di posta elettronica è facoltativa. Indicando il numero di telefono o cellulare, fax e l’indirizzo di posta elettronica, si potranno ricevere gratuitamente dall’Agenzia

delle Entrate informazioni ed aggiornamenti su scadenze, novità, adempimenti e servizi offerti.

Dati del soggetto estero

Il campo Stato estero di residenza deve essere compilato soltanto in caso di soggetto sostituto di imposta e residente all’estero.

Nel terzo campo deve essere inserito il codice di identificazione rilasciato dall’Autorità fiscale o, in mancanza, un codice identificativo rilasciato da un’Autorità amministrativa se previsti dalla normativa e dalla prassi del Paese di residenza.

Codici statistici (stato, natura e situazione)

Frontespizio modello 770/2017 e dati relativi al rappresentante firmatario

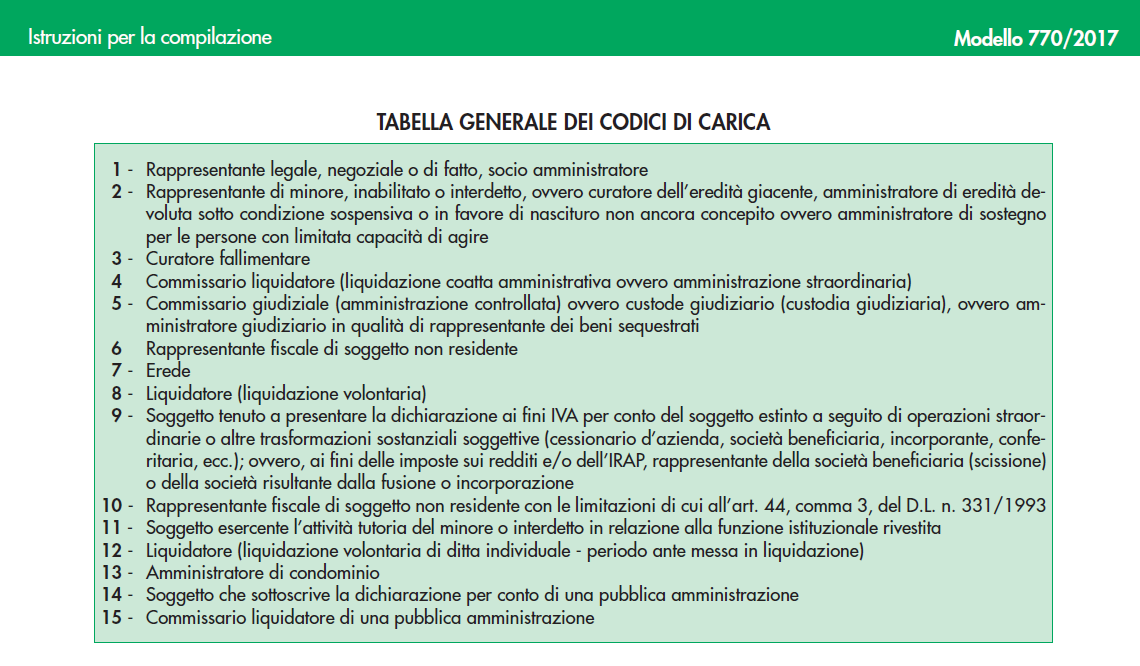

Nel frontespizio del modello 770 devono essere indicati i dati anagrafici, il codice fiscale, la carica rivestita dal soggetto che sottoscrive la dichiarazione.

Nel caso di sostituti d’imposta residenti all’estero vanno indicati inoltre lo Stato estero con il relativo codice dello stato e l’indirizzo estero.

Nel caso in cui chi presenta la dichiarazione sia un soggetto diverso da persona fisica, devono essere indicati, negli appositi campi, il codice fiscale della società o ente dichiarante, il codice fiscale e i dati anagrafici del rappresentante della società o ente dichiarante e il codice di carica corrispondente al rapporto intercorrente tra la società o l’ente dichiarante e il sostituto d’imposta cui la dichiarazione si riferisce.

Ai fini della individuazione della carica rivestita dal firmatario della dichiarazione dei sostituti d’imposta occorre riportare uno dei seguenti codici identificativi:

Redazione e firma del modello 770/2017

Il riquadro Redazione della dichiarazione è composto da due sezioni denominate “Quadri compilati” e “Gestione separata”.

La sezione “Quadri compilati” deve essere utilizzata per indicare i quadri che compongono la dichiarazione, barrando le relative caselle.

La sezione “Gestione separata”, deve essere compilata dai sostituti d’imposta solo qualora intendano trasmettere separatamente i flussi riferiti al Modello 770/2017.

Al riguardo va precisato che con il presente modello va inviato un unico flusso contenente i dati riferiti ai diversi redditi gestiti in esso (redditi di lavoro dipendente, autonomo e redditi di capitale e diversi), tuttavia è data facoltà al sostituto di trasmettere anche i dati separatamente in più flussi. In tal caso dovranno essere barrate le singole caselle “Dipendente” “Autonomo” e “Altre ritenute” per indicare il flusso che viene inviato all’interno della presente dichiarazione.

La dichiarazione deve essere sottoscritta dal dichiarante o da chi ne ha la rappresentanza legale, negoziale o di fatto.

La dichiarazione deve essere sottoscritta anche dai soggetti che sottoscrivono la relazione di revisione, ossia:

- dal revisore contabile iscritto nel Registro istituito presso il Ministero della Giustizia (in tal caso va indicato, nella casella “Soggetto”, il codice 1);

- dal responsabile della revisione (ad esempio il socio o l’amministratore) se trattasi di società di revisione iscritta nel Registro istituito presso il Ministero della giustizia (in tal caso va indicato nella casella “Soggetto”, il codice 2). Occorre compilare, inoltre, un distinto campo nel quale indicare il codice fiscale della società di revisione, avendo cura di riportare nella casella “Soggetto” il codice 3 senza compilare il campo firma;

- dal collegio sindacale (in tal caso va indicato, nella casella “Soggetto” per ciascun membro, il codice 4).

Il soggetto che effettua il controllo contabile deve, inoltre, indicare il proprio codice fiscale.

Come stabilito dall’articolo 1, comma 574, della L. 27 dicembre 2013, n. 147 (Legge di Stabilità 2014), i contribuenti che, ai sensi dell’articolo 17 del D.Lgs 9 luglio 1997, n. 241, utilizzano in compensazione i crediti per importi superiori a 15.000 euro annui, hanno l’obbligo di richiedere l’apposizione del visto di conformità di cui all’articolo 35,

comma 1, lett. a), del citato D. Lgs n. 241 del 1997.

In alternativa la dichiarazione è sottoscritta, oltre che dai soggetti di cui all’articolo 1, comma 4, del regolamento di cui al D.P.R. n. 322 del 22 luglio del 1998, dai soggetti di cui all’articolo 1, comma 5, del medesimo regolamento relativamente ai contribuenti per i quali è esercitato il controllo contabile di cui all’articolo 2409-bis del codice civile, attestante l’esecuzione dei controlli di cui all’articolo 2, comma 2, del regolamento di cui al decreto del Ministro delle Finanze 31 maggio 1999, n. 164. A tal fine i soggetti che esercitano il controllo qualora sottoscrivano la presente dichiarazione anche ai fini dell’attestazione di cui al decreto n. 164 del 1999, sono tenuti a barrare la relativa casella attestazione.

Articolo originale pubblicato su Informazione Fiscale qui: Modello 770/2017: compilazione del frontespizio