È il modello ISEE il parametro principale per il calcolo dell'importo dell'assegno unico. Le peculiarità dello strumento creano però numerose differenze tra lavoratori dipendenti e autonomi e tra famiglie con o senza patrimoni. Ad evidenziarlo è l'Ufficio Parlamentare di Bilancio, con lo studio pubblicato il 31 marzo 2022.

Il valore del modello ISEE è uno dei parametri fondamentali per il calcolo dell’assegno unico.

Il passaggio dal reddito all’ISEE ai fini del calcolo dei benefici per i figli a carico non è però esente da problematicità.

A segnalarle è l’Ufficio Parlamentare di Bilancio, con il focus n. 3 pubblicato il 31 marzo 2022.

Il documento analizza tra le altre cose le ripercussioni dell’adozione dell’ISEE quale strumento per il calcolo dell’importo riconosciuto, evidenziando le differenze previste tra lavoratori dipendenti e autonomi e famiglie con o senza patrimoni.

Il peso del patrimonio nella determinazione del valore dell’ISEE, e quindi nel calcolo dell’assegno unico, rischia di non riflettere le reali differenze tra i nuclei familiari e diventa tra l’altro un disincentivo al risparmio.

Le regole differenziate relative al calcolo ISEE sui redditi da lavoro dipendente e autonomo sono un ulteriore aspetto sul quale si concentra l’UpB.

Se i titolari di partita IVA sono avvantaggiati in caso di redditi bassi, nella fascia compresa tra i 46.000 e gli 85.000 euro sono i dipendenti a beneficiare di un vantaggio maggiore, per via delle regole diverse di determinazione dell’Indicatore.

Assegno unico, così l’ISEE incide sul calcolo dell’importo: le differenze tra lavoratori dipendenti e autonomi

Una delle principali innovazioni del passaggio all’assegno unico quale strumento unico di sostegno alla genitorialità consiste nell’estensione delle tutele anche ai lavoratori autonomi.

I titolari di partita IVA erano infatti esclusi dalla platea dei beneficiari degli ANF, riconosciuti unicamente ai lavoratori dipendenti.

L’assegno unico avvantaggia quindi in particolare i lavoratori autonomi, ed è in corrispondenza dell’area di incapienza (redditi fino a 4.800 euro), che si registra il beneficio maggiore, considerando oltre agli assegni al nucleo familiare anche le detrazioni fiscali non percepite.

Ad evidenziarlo è il focus n. 3 pubblicato dall’Ufficio Parlamentare di Bilancio il 31 marzo 2022, utile per analizzare gli effetti del passaggio dal vecchio al nuovo modello di welfare a sostegno della genitorialità.

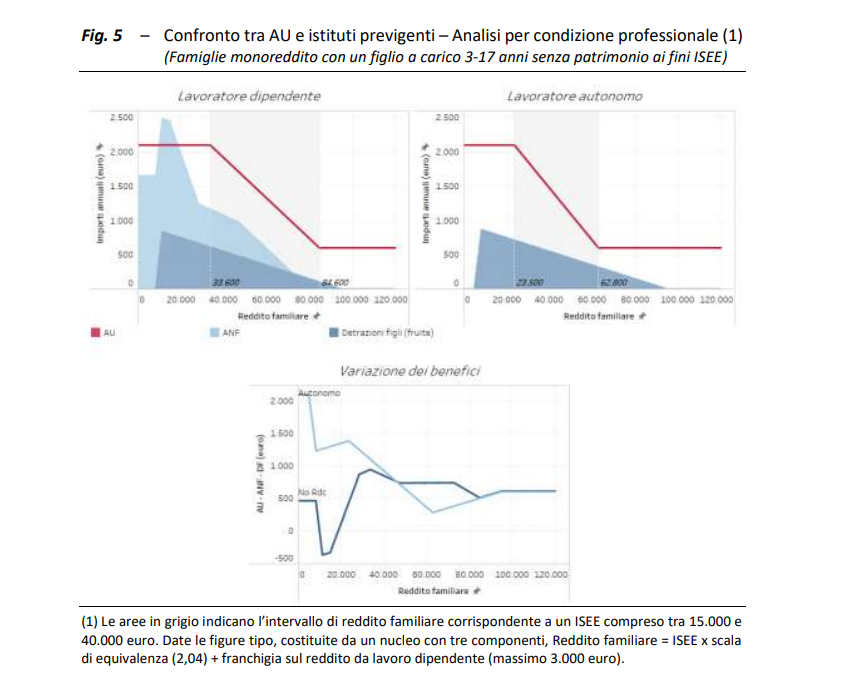

Nella figura di seguito riportata vengono prese a riferimento due famiglie formate da tre componenti, con un solo reddito e con un figlio a carico di età compresa tra i 3 e i 17 anni, e senza patrimonio rilevante ai fini ISEE.

La differente tipologia di reddito percepito incide sull’importo spettante.

L’impatto dell’ISEE è evidente se si guarda ai redditi familiari compresi tra 46.000 e 85.000 euro circa.

In tal caso sono i lavoratori dipendenti a benreficiare di un importo maggiore, e il motivo è relativo alle regole sul calcolo dell’ISEE.

A tal fine, per i lavoratori autonomi nel reddito complessivo ai fini IRPEF rientrano anche i contributi previdenziali, il che porta ad un aumento “fittizio” delle somme percepite.

Da considerare poi la deduzione forfettaria del 20 per cento del reddito prevista per i lavoratori dipendenti ai fini del calcolo dell’ISEE, riconosciuta fino ad un massimo di 3.000 euro.

A parità di reddito quindi, l’assegno unico nella fascia di reddito sopra indicata è inferiore per gli autonomi rispetto ai lavoratori dipendenti.

Le regole differenziate per il calcolo dell’ISEE influenzano inoltre anche la riduzione dell’importo spettante. Per gli autonomi inizia raggiunta la soglia di 23.500 euro, rispetto ai 33.600 euro previsti per i dipendenti.

Differenti anche i valori reddituali che portano al riconoscimento dell’importo minimo dell’assegno unico, pari a 62.800 euro per gli autonomi contro gli 84.000 euro dei dipendenti.

- Ufficio Parlamentare di Bilancio - Focus n. 3/2022

- L’Assegno unico universale: effetti distributivi e interazione con la riforma dell’Irpef

Troppo peso ai patrimoni nell’ISEE per il calcolo dell’assegno unico

L’analisi dell’Ufficio Parlamentare di Bilancio si sofferma poi su alcune peculiarità relative all’ISEE, con un focus specifico sul ruolo del patrimonio.

Non è quindi più il reddito il parametro di riferimento per individuare i benefici riconosciuti per i figli a carico, bensì l’indicatore calcolato dall’INPS, il quale determina anche l’importo spettante.

Il modello ISEE consente di fotografare la condizione economica delle famiglie, considerando non solo il reddito percepito ma anche una quota pari al 20 per cento del patrimonio mobiliare e immobiliare, al netto di specifiche franchigie.

Un euro di reddito e 20 centesimi di patrimonio hanno quindi la stessa rilevanza ai fini della determinazione del benessere del nucleo familiare di riferimento.

Nella pratica, avranno lo stesso valore ISEE un nucleo senza reddito, ma con un patrimonio pari a 100.000 euro, e un nucleo con reddito pari a 20.000 euro e patrimonio irrilevante ai fini del calcolo dell’indicatore.

L’importo dell’assegno unico spettante sarà quindi lo stesso, nonostante le caratteristiche differenti delle due famiglie.

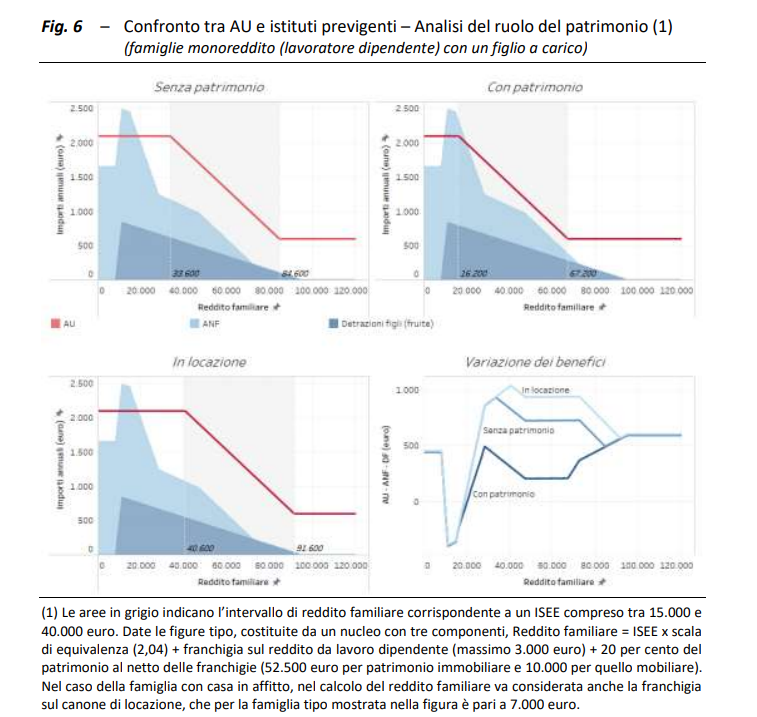

A fornire un esempio di come cambia l’importo spettante per i nuclei con o senza patrimonio è la figura riportata nel report dell’UpB, di seguito allegata, relativa a famiglie monoreddito con un figlio a carico.

Nel primo caso, la famiglia ha un patrimonio non rilevante ai fini ISEE, mentre nel secondo è presente un’abitazione di residenza di proprietà con rendita catastale di 1.000 euro e un patrimonio mobiliare di 20.000 euro.

Ad aiutare a percepire meglio le differenze è la terza immagine, relativa ad una famiglia senza patrimonio che vive in casa di affitto, alla quale si applica quindi la franchigia ai fini del calcolo ISEE sul reddito familiare, fino a 7.500 euro.

A livello pratico, la componente patrimoniale dell’ISEE incide sull’importo dell’assegno unico come segue:

- in assenza di patrimonio l’importo massimo di AU è attribuito a famiglie con reddito fino a 33.600 euro (2.800 euro al mese);

- per le famiglie con la casa di proprietà e 20.000 euro di attività finanziarie l’importo dell’AU comincia a diminuire da 16.200 euro di reddito familiare (1.350 euro al mese);

- la soglia oltre la quale si riceve l’AU minimo passa da 84.600 euro (7.050 euro mensili) a 67.200 euro (5.600 euro mensili).

È quindi evidente che il passaggio all’assegno unico è meno vantaggioso per le famiglie titolari di patrimoni superiori alla franchigia, e che incidono quindi sul calcolo dell’ISEE.

Riforma delle rendite catastali urgente anche per l’assegno unico

L’Ufficio Parlamentare di Bilancio si sofferma in maniera specifica sulla rilevanza della componente patrimoniale nell’ISEE, e conseguentemente nel calcolo dell’assegno unico.

Utilizzare il modello ISEE per determinare il grado di benessere delle famiglie con figli e conseguentemente stabilire l’importo della prestazione economica spettante potrebbe far emergere:

“nuove problematiche legate, ad esempio, non solo ai possibili disincentivi al risparmio, ma soprattutto alle ampie distorsioni presenti nell’attuale struttura delle rendite catastali.”

Le rendite sono quindi uno dei fattori che incidono sul calcolo dell’assegno unico, e a parità di tutte le condizioni, due famiglie differenti per un solo euro di rendita catastale percepirebbero una prestazione differente di 65 centesimi l’una dall’altra.

Per l’UpB occorre quindi riflettere sull’adeguatezza dell’attuale peso del patrimonio ai fini del calcolo dell’assegno unico, ed è inoltre importante una revisione dei valori catastali, per attenuare eventuali distorsioni.

Si torna quindi a parlare dell’importanza della riforma del catasto, anche nell’ambito delle prestazioni a sostegno delle famiglie.

Per attenuare le distorsioni assumerà poi un ruolo centrale l’analisi del monitoraggio relativo all’assegno unico e all’assegno ponte introdotto nel secondo semestre 2021, al fine di migliorare la conoscenza della distribuzione dei patrimoni e valutarne l’impatto sull’effettivo benessere delle famiglie.

Articolo originale pubblicato su Informazione Fiscale qui: Assegno unico, così l’ISEE incide sul calcolo dell’importo: il caso di dipendenti, autonomi e patrimoni