Quali sono gli effetti che il taglio del cuneo fiscale produce sulla tredicesima e sulla quattordicesima mensilità per i lavoratori e le lavoratrici dipendenti in agricoltura? E come si espongono i dati in Uniemens? I chiarimenti nel nuovo messaggio INPS

Il taglio del cuneo fiscale previsto per il 2024 non produce alcun effetto sulla tredicesima e quattordicesima mensilità erogate alla generalità dei lavoratori e delle lavoratrici dipendenti.

Lo stesso principio si applica anche in agricoltura, come chiarito dall’INPS nel messaggio del 23 aprile, nel quale fornisce anche le istruzioni operative per l’inserimento dei dati nel flusso Uniemens-PosAgri.

L’esonero si calcola solamente sulla retribuzione imponibile relativa alla singola mensilità non comprensiva delle mensilità aggiuntive.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di ultime novità ed agevolazioni fiscali e del lavoro, lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento fiscale al giorno via email dal lunedì alla domenica alle 13.00

Taglio del cuneo fiscale 2024: gli effetti su tredicesima e quattordicesima per gli agricoli

L’INPS nel messaggio n. 1597, pubblicato sul sito il 23 aprile 2024, fornisce nuovi chiarimenti per quanto riguarda l’applicazione dell’esonero sulla quota dei contributi previdenziali IVS.

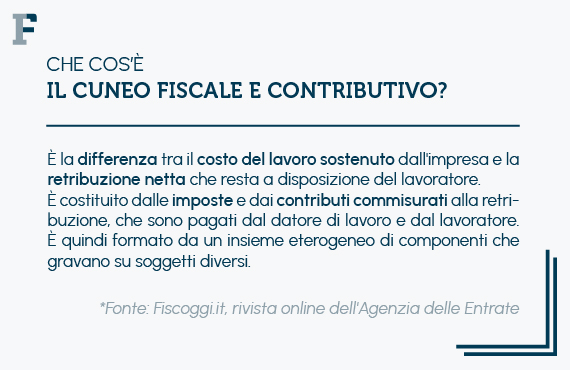

Si tratta del taglio del cuneo fiscale e contributivo previsto dalla Legge di Bilancio 2024, che produce un aumento nella busta paga di lavoratori e lavoratrici dipendenti che ne beneficiano.

I chiarimenti da parte dell’Istituto riguardano in particolare i lavoratori e le lavoratrici dipendenti nel settore dell’agricoltura e alla corretta esposizione dell’esonero nel flusso Uniemens-PosAgri.

L’INPS ricorda che, come previsto dalla normativa per la generalità dei dipendenti, la misura agevolativa non produce alcun effetto sulla tredicesima, sulla quattordicesima mensilità e sui relativi ratei corrisposti.

Queste somme, pertanto, non devono essere considerate ai fini della determinazione dell’importo che dà diritto all’applicazione dell’esonero.

Allo stesso modo, nel caso in cui i datori di lavoro agricoli applichino contratti collettivi di lavoro che prevedono anche l’erogazione di ulteriori mensilità oltre alla tredicesima (quindi la quattordicesima mensilità), l’esonero viene calcolato esclusivamente sulla retribuzione imponibile relativa alla singola mensilità, senza computare le mensilità aggiuntive.

Questo vale sia per il mese di erogazione di tali mensilità aggiuntive sia nei mesi di erogazione dei singoli ratei aggiuntivi, nei casi in cui queste non vengano corrisposte in un’unica soluzione.

Taglio del cuneo fiscale per gli agricoli: istruzioni per l’esposizione in Uniemens

Chiarito questo aspetto fondamentale, l’INPS fornisce ai datori di lavoro agricoli le istruzioni operative specifiche per l’esposizione dei dati nel flusso Uniemens-PosAgri.

Nel campo “Retribuzione”, quindi, è necessario indicare la retribuzione complessiva che viene erogata al lavoratore o alla lavoratrice.

Nel rigo relativo al “Tipo Retribuzione Particolare”, invece, bisogna inserire esclusivamente l’importo erogato a titolo di mensilità aggiuntiva (tredicesima, quattordicesima o entrambe). I datori di lavoro dovranno valorizzare il campo con i codici “8” o “9”.

In questo modo il sistema di tariffazione può individuare correttamente l’importo sul quale applicare l’esonero contributivo.

L’INPS sottolinea che nel caso in cui i datori di lavoro abbiano già inviato i flussi di denuncia relativi ai mesi di gennaio, febbraio e marzo 2024 con l’esposizione dati in modalità differenti da quella illustrata, dovranno procedere all’invio dei flussi corretti entro il 31 maggio 2024.

- INPS - Messaggio n. 1597 del 23 aprile 2024

- Esonero sulla quota dei contributi previdenziali per l’invalidità, la vecchiaia e i superstiti a carico dei lavoratori dipendenti di cui all’articolo 1, comma 15, della legge 30 dicembre 2023, n. 213. Modalità di esposizione sul flusso Uniemens-PosAgri. Precisazioni

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di ultime novità ed agevolazioni fiscali e del lavoro, lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento fiscale al giorno via email dal lunedì alla domenica alle 13.00

Articolo originale pubblicato su Informazione Fiscale qui: Taglio del cuneo fiscale: gli effetti su tredicesima e quattordicesima per gli agricoli