Analisi delle regole per la corretta deducibilità del costo e detraibilità IVA delle spese per alberghi e ristoranti

In un sistema fiscale caratterizzato da una tassazione elevatissima è bene non perdere alcuna occasione di risparmio fiscale legittimo, come nel caso delle spese per alberghi e ristoranti sostenute nello svolgimento della propria attività.

Di seguito analizzeremo insieme tutte le regole e gli importi di detraibilità IVA e deducibilità per società, imprese e professionisti, con opportuni chiarimenti per i titolari di partita IVA nel regime forfettario.

Tra le prime indicazioni utili, si ricorda che l’IVA sulle spese di alberghi e ristoranti è interamente detraibile per imprese e professionisti esclusivamente qualora sia documentata da fattura.

In merito alla deducibilità del costo per prestazioni alberghiere è possibile, invece, dedurre il 75% della spesa, da calcolare entro il limite del 2% del totale dei compensi percepiti per i professionisti.

Scendiamo quindi nel dettaglio e analizziamo per punti le regole su deducibilità e detraibilità IVA 2024 per le spese di alberghi e ristoranti.

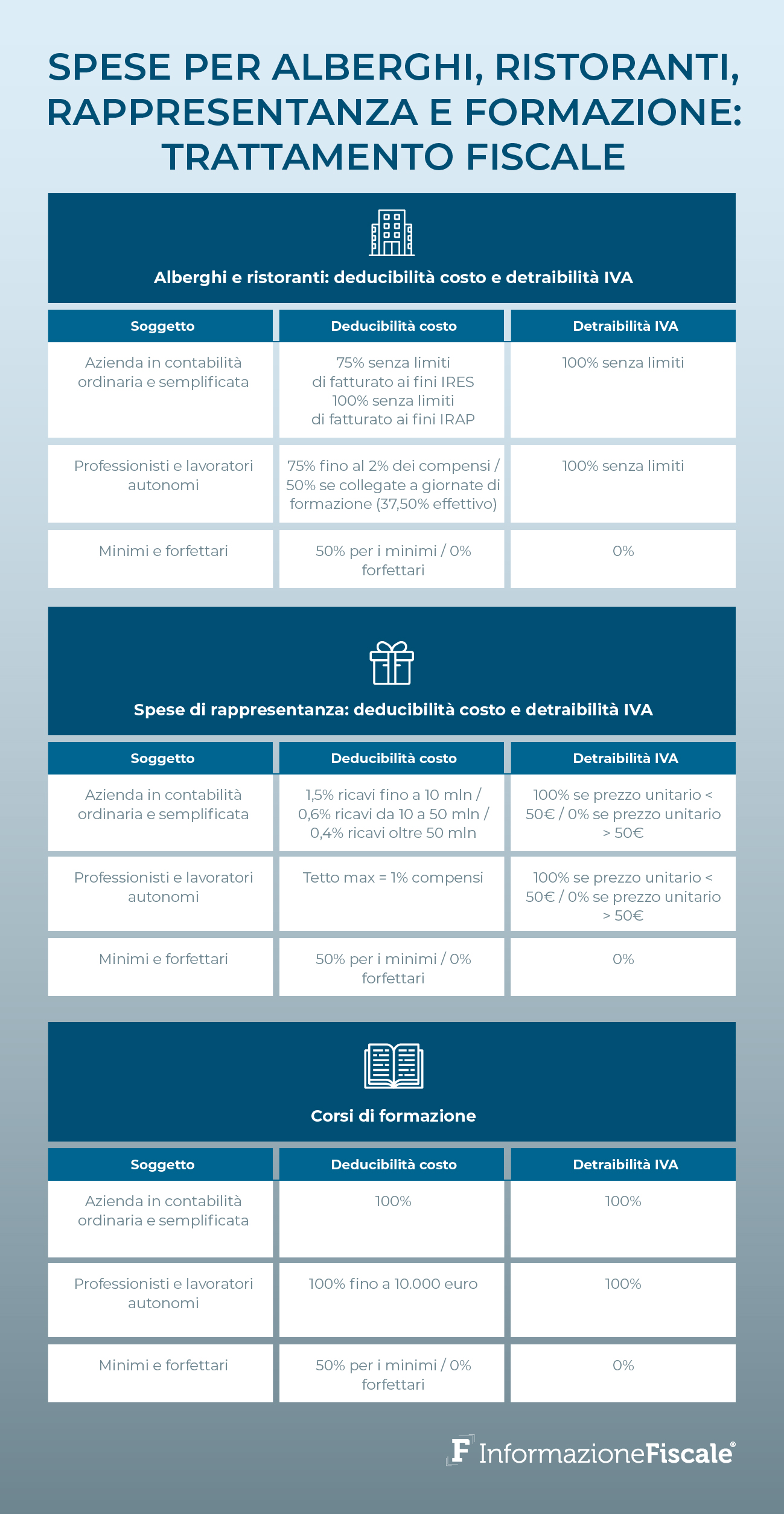

Deducibilità e detraibilità spese alberghi e ristoranti 2024

La deducibilità e la detraibilità Iva delle spese di alberghi e ristoranti sostenute nel 2024 è disciplinata dal TUIR e segue regole specifiche per imprese, professionisti e società titolari di partita IVA in regime ordinario ovvero in regime dei minimi o forfettario.

Per stabilire quali sono le spese deducibili occorre distinguere tra:

- spese per alberghi e ristoranti “pure”;

- spese per alberghi e ristoranti riconducibili alle spese di rappresentanza;

- spese per alberghi e ristoranti per corsi di aggiornamento professionale.

Vediamo quindi caso per caso le percentuali di detraibilità e deducibilità di alberghi e ristoranti.

Deducibilità e detraibilità IVA spese alberghi e ristoranti 2024: regole per i professionisti

È pari al 100% dell’imposta la detraibilità IVA riconosciuta ai professionisti per le spese relative a servizi alberghieri e di ristorazione.

Ai fini della detrazione è tuttavia fondamentale che la spesa sia documentata mediante fattura e che sia inerente all’attività svolta.

Qualora la spesa sia documentata mediante ricevuta o scontrino, l’IVA potrà essere dedotta come costo da parte del professionista (qualora sia un costo inerente all’attività esercitata).

Per quel che riguarda il costo, la deducibilità non è totale ma è pari al 75% per un importo massimo che dovrà essere calcolato nella misura del 2 per cento dei compensi relativi al periodo d’imposta.

Il riferimento normativo in merito alla deducibilità di alberghi e ristoranti per i titolari di partita IVA è il comma 5, articolo 54 del TUIR, il quale stabilisce che:

“Le spese relative a prestazioni alberghiere e a somministrazione di alimenti e bevande sono deducibili nella misura del 75 per cento e, in ogni caso, per un importo complessivamente non superiore al 2 per cento dell’ammontare dei compensi percepiti nel periodo di imposta.”

Per effetto delle novità introdotte dalla legge n. 81/2017, definita anche come Jobs Act del lavoro autonomo, è stato previsto che:

“I limiti di cui al periodo precedente non si applicano alle spese relative a prestazioni alberghiere e di somministrazione di alimenti e bevande sostenute dall’esercente arte o professione per l’esecuzione di un incarico e addebitate analiticamente in capo al committente.

Tutte le spese relative all’esecuzione di un incarico conferito e sostenute direttamente dal committente non costituiscono compensi in natura per il professionista.”

In altre parole, la novità consiste nel fatto che il limite del 75% entro il 2% dei compensi totali non si applica per le spese relative ai costi sostenuti per alberghi e ristoranti dal professionista per l’esecuzione di un incarico, qualora siano addebitate in maniera analitica al committente.

Inoltre, le spese sostenute dal committente in relazione ad un incarico non costituiscono più compensi in natura per il lavoratore autonomo.

In merito a deducibilità e detraibilità IVA l’Agenzia delle Entrate è più volte intervenuta per specificare quali sono le spese ammesse, importi, limiti e cosa s’intende per spese inerenti.

Pertanto per maggiori chiarimenti invitiamo a leggere la circolare numero 6/E del 3 marzo 2009 pubblicata sul sito dell’Agenzia delle Entrate e di seguito allegata:

- Agenzia delle Entrate - circolare n. 6/E del 3 marzo 2009

- Ulteriori chiarimenti in merito al corretto trattamento fiscale delle spese relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande - Articolo 83, commi 28-bis, ter, quater, e quinquies del decreto-legge 25 giugno 2008, n. 112, convertito con modificazioni dalla legge 6 agosto 2008, n. 133.

Deducibilità e detraibilità IVA spese alberghi e ristoranti: regole per le imprese in regime ordinario e società

Le imprese individuali in regime ordinario, così come le società di persone e capitali, possono portare in detrazione il 100% dell’IVA relativa alle spese per alberghi e ristorante, qualora siano documentate.

In merito alla deducibilità del costo, invece, il riferimento normativo da considerare è il comma 5, articolo 109, del TUIR, il quale all’ultimo periodo stabilisce che:

“le spese relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande, (…), sono deducibili nella misura del 75 per cento”

Per imprese individuali e società non è quindi previsto il limite del 2% in relazione al fatturato, ma esclusivamente la percentuale di deducibilità del 75% rispetto al totale del costo sostenuto.

Deducibilità e detraibilità IVA spese alberghi e ristoranti 2024: le regole per i titolari di partita IVA nel regime dei minimi e nel regime forfettario

I titolari di partita IVA in regime dei minimi ed in regime forfettario non possono portare in detrazione l’IVA relativa alle spese di alberghi e ristoranti, operando in regime di esenzione.

Stesso discorso per i forfettari in materia di deducibilità del costo mentre, per i titolari di partita IVA in regime dei minimi, si può dedurre dal reddito il 50% della spesa relativa ad alberghi e ristoranti.

Detraibilità IVA e deducibilità alberghi e ristoranti per corsi d’aggiornamento, fiere, convegni

Alcune specifiche indicazioni riguardano le spese sostenute per ristoranti e alberghi che riguardano la partecipazione a fiere, convegni e corsi di aggiornamento professionale.

È bene partire dalle novità previste per i professionisti a seguito della recente riscrittura dell’articolo 54 del TUIR.

Il comma 5 prevede che:

“Sono integralmente deducibili, entro il limite annuo di 10.000 euro, le spese per l’iscrizione a master e a corsi di formazione o di aggiornamento professionale nonché le spese di iscrizione a convegni e congressi, comprese quelle di viaggio e soggiorno.”

Il professionista potrà quindi dedurre al 100% dal reddito, entro il limite di 10.000 euro all’anno, anche le spese di ristoranti ed alberghi sostenute per l’iscrizione e la frequenza di corsi di formazione, master o aggiornamento, così come convegni o congressi.

Negli altri casi, invece, bisognerà seguire le regole previgenti, sulle quali l’Agenzia delle Entrate ha fornito importanti chiarimenti con la circolare numero 53/E/2008.

- Agenzia delle Entrate - circolare n. 53/E del 5 settembre 2008

- Articolo 83, commi 28-bis, ter, quater e quinquies del decreto legge n. 112 del 25 giugno 2008, convertito dalla legge 6 agosto 2008, n. 133 - Prestazioni alberghiere e di somministrazioni di alimenti e bevande. Trattamento ai fini dell’IVA e delle imposte

sul reddito

Le spese per alberghi e ristoranti sostenute da imprese e società possono essere dedotte al 50% decurtate al 75% del costo sostenuto, arrivando quindi al 37,5% di deduzione ammessa.

Deducibilità alberghi e ristoranti come spese di rappresentanza

Un’ulteriore differenza riguarda invece il costo per alberghi e ristoranti sostenuto per le spese di rappresentanza.

Qualora i costi sostenuti nell’anno siano riconducibili alle spese di rappresentanza bisognerà far riferimento a limiti e importi previsti nel caso specifico.

Le spese di rappresentanza, si ricorda, sono tutti quei costi che l’impresa o il professionista sostiene al fine di accrescere il prestigio e l’immagine della propria attività.

Le spese di rappresentanza sostenute dai professionisti sono deducibili nei limiti dell’1 per cento dei compensi percepiti nel periodo d’imposta.

Per imprese e società invece bisognerà far riferimento ai limiti previsti dal Decreto legislativo 147/2015:

- 1,5% dei ricavi e altri proventi della gestione caratteristica fino a euro 10 milioni;

- 0,6% dei ricavi e altri proventi della gestione caratteristica per la parte eccedente euro 10 milioni e fino a 50 milioni;

- 0,4% dei ricavi e altri proventi della gestione caratteristica per la parte eccedente euro 50 milioni.

Articolo originale pubblicato su Informazione Fiscale qui: Spese alberghi e ristoranti 2024: detraibilità IVA e deducibilità costo