I contributi a fondo perduto già ricevuti non si considerano nel calcolo dei ricavi da effettuare per valutare il rispetto della soglia stabilita dal Decreto Sostegni e non risultano rilevanti neanche per stabilire il calo del fatturato e l'importo da ricevere. Una regola che vale anche per altre agevolazioni, come il bonus affitto. A chiarirlo è l'Agenzia delle Entrate con la circolare numero 5 del 14 maggio 2021.

I contributi a fondo perduto ricevuti nel corso del 2020 sono irrilevanti per l’accesso ai nuovi aiuti. Sia per valutare il rispetto della soglia dei ricavi e dei compensi pari a 10 milioni di euro stabilita dal Decreto Sostegni che per calcolare il calo del fatturato e l’importo a cui si ha diritto non devono essere mai considerati.

La regola, strettamente connessa alla natura degli aiuti, si applica anche ad altre agevolazioni simili. Un esempio su tutti? Il bonus affitto.

È questo uno dei chiarimenti forniti dall’Agenzia delle Entrate con la circolare numero 4 del 14 maggio 2021 sulla fruizione dei contributi a fondo perduto previsti dai commi da 1 a 9 dell’articolo 1 del Decreto-Legge 22 marzo 2021, n. 41 e da altri provvedimenti.

Contributi a fondo perduto già ricevuti: esclusi dal calcolo dei ricavi per accedere ai nuovi aiuti

Mentre si attendono le novità del Decreto Sostegni bis, l’Agenzia delle Entrate chiarisce alcune regole sui contributi a fondo perduto previsti dal precedente provvedimento omonimo.

Tra le indicazioni fornite, si chiarisce anche la rilevanza delle tranche di aiuti ricevute in precedenza ai fini della determinazione dei requisiti di accesso al “CFP COVID-19 decreto sostegni”.

Come devono essere considerate le somme ricevute nel corso del 2020 nei diversi calcoli da effettuare?

La risposta è chiara e non lascia spazio a dubbi: sono irrilevanti. In particolar modo si chiariscono tre punti:

- non concorrono alla determinazione della soglia dei ricavi stabilita dal Decreto Sostegni;

- non si considerano per il calcolo della riduzione del fatturato medio mensile;

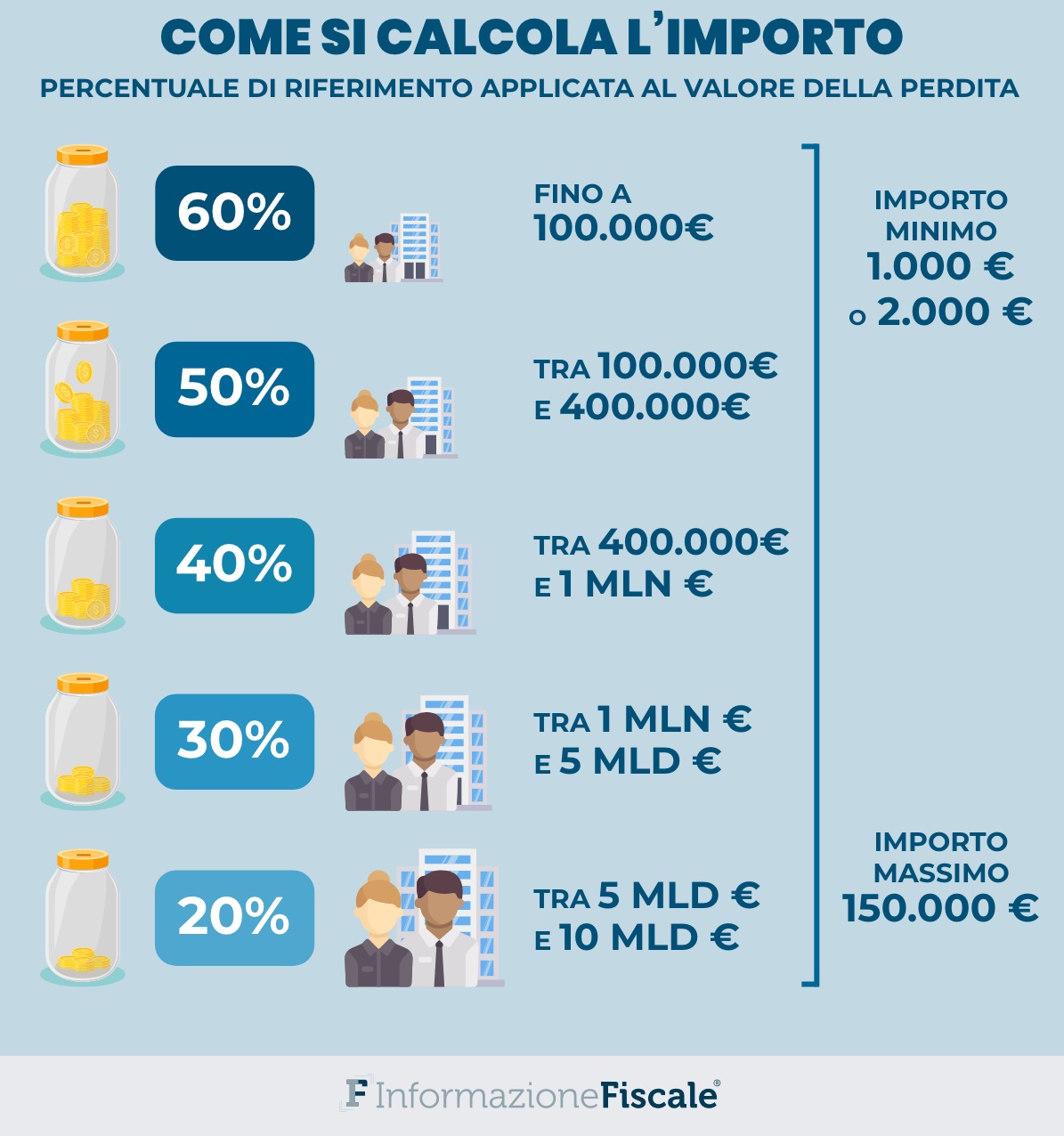

- non devono essere inclusi tra i ricavi per individuare le soglie dimensionali a cui fanno riferimento le diverse percentuali per il calcolo del contributo a fondo perduto.

Il motivo di questo trattamento sta nella natura stessa dei contributi a fondo perduto che nascono per “compensare, almeno in parte, i gravi effetti economici e finanziari che hanno subito determinate categorie di operatori economici a seguito della diffusione della pandemia da COVID-19”.

E, con la circolare numero 5 del 2021, l’Agenzia delle Entrate estende la regola ben oltre il perimetro della misura prevista dall’articolo 1 del DL numero 41 del 2021:

“Per le medesime ragioni, si ritiene che l’esclusione dai parametri di calcolo sia applicabile anche a tutte le ulteriori misure agevolative finalizzate al contrasto della pandemia COVID-19 (quali, ad esempio, il bonus affitto di cui all’articolo 28 del decreto rilancio, il credito d’imposta per l’adeguamento degli ambienti di lavoro e il credito d’imposta per la sanificazione e l’acquisto di dispositivi di protezione (articoli 120 e 125 del decreto rilancio)”.

- Agenzia delle Entrate - circolare numero 5/E del 14 maggio 2021

- Chiarimenti ai fini della fruizione dei contributi a fondo perduto previsti dai commi da 1 a 9 dell’articolo 1 del Decreto-Legge 22 marzo 2021, n. 41 (recante Misure urgenti in materia di sostegno alle imprese e agli operatori economici, di lavoro, salute e servizi territoriali, connesse all’emergenza da COVID-19) e da altri provvedimenti.

Contributi a fondo perduto già ricevuti: non entrano nel calcolo dei nuovi aiuti

Il documento, inoltre, spiega nel dettaglio come si arriva alla conclusione di escludere dai diversi calcoli i contributi a fondo perduto già ricevuti nel corso del 2020.

Si parte dalle voci incluse nella definizione di ricavi contenuta nell’articolo 85 del TUIR, Testo Unico delle Imposte sui Redditi: costituiscono ricavi i contributi spettanti in base a disposizioni contrattuali e quelli “spettanti esclusivamente in conto esercizio a norma di legge”.

I contributi in conto esercizio sono, generalmente, destinati ad integrare i ricavi o a ridurre i costi e gli oneri di gestione e sono rilevati in bilancio sulla base del principio di competenza.

La finalità dell’erogazione costituisce l’elemento distintivo dei contributi stessi:

- i contributi in conto esercizio sono destinati a fronteggiare esigenze di gestione;

- i contributi in conto capitale incrementano i mezzi patrimoniali dell’impresa, senza che la loro erogazione sia collegata all’obbligo di effettuare uno specifico investimento;

- i contributi in conto impianti sono vincolati all’acquisizione o alla realizzazione di beni strumentali ammortizzabili, ai quali vengono parametrati.

“Con la circolare n. 15/E del 2020, è stato precisato che, sul piano contabile tale contributo a fondo perduto costituisce un contributo in conto esercizio in quanto erogato ad integrazione di mancati ricavi registrati dal contribuente a causa della crisi causata dalla diffusione del COVID-19. In considerazione di ciò, in applicazione del principio contabile OIC 12, il contributo sarà rilevato nella voce A5 del conto economico”.

Si legge nel documento delle Entrate.

In linea generale questa tipologia di aiuti viene concessa per fronteggiare esigenze specifiche di un settore economico in crisi o di una zona economica non sviluppate adeguatamente.

I contributi a fondo perduto del 2020 hanno una platea di beneficiari diversa ma nascono per compensare, almeno in parte, gli effetti della pandemia subiti da determinate categorie di operatori: un’eccezione che, in ogni caso, conferma la regola.

Articolo originale pubblicato su Informazione Fiscale qui: Contributi a fondo perduto già ricevuti: esclusi dal calcolo dei nuovi aiuti