Importi delle sanzioni previste analisi della normativa di riferimento in caso di invio dell'Esterometro omesso, tardivo o con errori

Quali sanzioni si applicano in caso di invio telematico tardivo, omesso o incompleto dell’esterometro 2022?

L’anno appena cominciato sarà di transizione: ci sono ancora le ultime scadenze da rispettare dopodiché anche le fatture estere passeranno dal Sistema di Interscambio.

L’addio a questo adempimento era previsto per il 1° gennaio 2022, ma con le novità dell’ultimo Decreto Fiscale è slittato al 1° luglio 2022.

| Periodo di competenza | Scadenza |

|---|---|

| Ottobre, novembre, dicembre 2021 | 31 gennaio 2022 |

| Gennaio, febbraio, marzo 2022 | 30 aprile 2022 (2 maggio) |

| Aprile, maggio, giugno 2022 | 31 luglio 2022 (1° agosto, quindi 20 agosto a causa della proroga feriale) |

Vale la pena, quindi, riportare di seguito il comma 3-bis dell’articolo 1 del decreto legislativo numero 127/2015.

Il testo, così come da ultimo modificato, recita:

“I soggetti passivi di cui al comma 3 trasmettono telematicamente all’Agenzia delle entrate i dati relativi alle operazioni di cessione di beni e di prestazione di servizi effettuate e ricevute verso e da soggetti non stabiliti nel territorio dello Stato, salvo quelle per le quali è stata emessa una bolletta doganale e quelle per le quali siano state emesse o ricevute fatture elettroniche secondo le modalità indicate nel comma 3. La trasmissione telematica e’ effettuata trimestralmente entro la fine del mese successivo al trimestre di riferimento.(1) Con riferimento alle operazioni effettuate a partire dal 1° luglio 2022, i dati di cui al primo periodo sono trasmessi telematicamente utilizzando il Sistema di interscambio secondo il formato di cui al comma 2. Con riferimento alle medesime operazioni:

- a) la trasmissione telematica dei dati relativi alle operazioni svolte nei confronti di soggetti non stabiliti nel territorio dello Stato e’ effettuata entro i termini di emissione delle fatture o dei documenti che ne certificano i corrispettivi;

- b) la trasmissione telematica dei dati relativi alle operazioni ricevute da soggetti non stabiliti nel territorio dello Stato e’ effettuata entro il quindicesimo giorno del mese successivo a quello di ricevimento del documento comprovante l’operazione o di effettuazione dell’operazione”.

È chiaro che si tratta di adempimento diverso e autonomo rispetto ai modelli Intrastat che continueranno a sopravvivere nell’attuale versione.

Si vogliono di seguito evidenziare le novità e le criticità dell’adempimento, partendo da un focus sulle sanzioni attualmente previste per l’omissione o errata presentazione dell’esterometro 2022.

Esterometro 2022: sanzioni in caso di omesso, tardivo o errato invio telematico

Le sanzioni previste in caso di errato, tardivo oppure omesso invio telematico dell’esterometro 2022 sono indicate dall’articolo 11, comma 2-quarter del decreto legislativo numero 471/1997:

“Per l’omissione o l’errata trasmissione dei dati delle operazioni transfrontaliere di cui all’articolo 1, comma 3-bis, del decreto legislativo 5 agosto 2015, n. 127, si applica la sanzione amministrativa di euro 2 per ciascuna fattura, comunque entro il limite massimo di euro 1.000 per ciascun trimestre. La sanzione è ridotta alla metà, entro il limite massimo di euro 500, se la trasmissione è effettuata entro i quindici giorni successivi alla scadenza stabilita ai sensi del periodo precedente, ovvero se, nel medesimo termine, è effettuata la trasmissione corretta dei dati. Per le operazioni effettuate a partire dal 1° gennaio 2022, si applica la sanzione amministrativa di euro 2 per ciascuna fattura, entro il limite massimo di euro 400 mensili. La sanzione è ridotta alla metà, entro il limite massimo di euro 200 per ciascun mese, se la trasmissione è effettuata entro i quindici giorni successivi alle scadenze stabilite dall’articolo 1, comma 3-bis, del decreto legislativo 5 agosto 2015, n. 127, ovvero se, nel medesimo termine, è effettuata la trasmissione corretta dei dati. Non si applica l’articolo 12 del decreto legislativo 18 dicembre 1997, n. 472.”

Ricapitolando, per le operazioni fino al 31 dicembre 2021:

- in caso di esterometro inviato con errori oppure in ritardo le sanzioni previste sono pari a 2 euro per singola fattura oggetto di invio, con un tetto massimo di 1.000,00 euro per ciascun trimestre;

- nel caso in cui l’esterometro non inviato oppure inviato con errori sia inviato nuovamente entro i 15 giorni successivi alla scadenza originaria, allora si applicheranno le sanzioni con importi pari alla metà di quelli indicati al punto precedente;

- alla fattispecie in oggetto non si applica il principio del cumulo giuridico.

Per le operazioni effettuate a partire dal 1° gennaio 2022:

- in caso di invio con errori o oltre la scadenza, la sanzione è pari a euro 2 per ciascuna fattura, entro il limite massimo di euro 400 mensili, e quindi 1.200 euro per trimestre;

- in caso di invio o correzione degli errori entro i 15 giorni successivi alla scadenza, la sanzione è ridotta alla metà, entro il limite massimo di euro 200 per ciascun mese (600 euro per trimestre);

- anche in tal caso non si applica il cumulo giuridico.

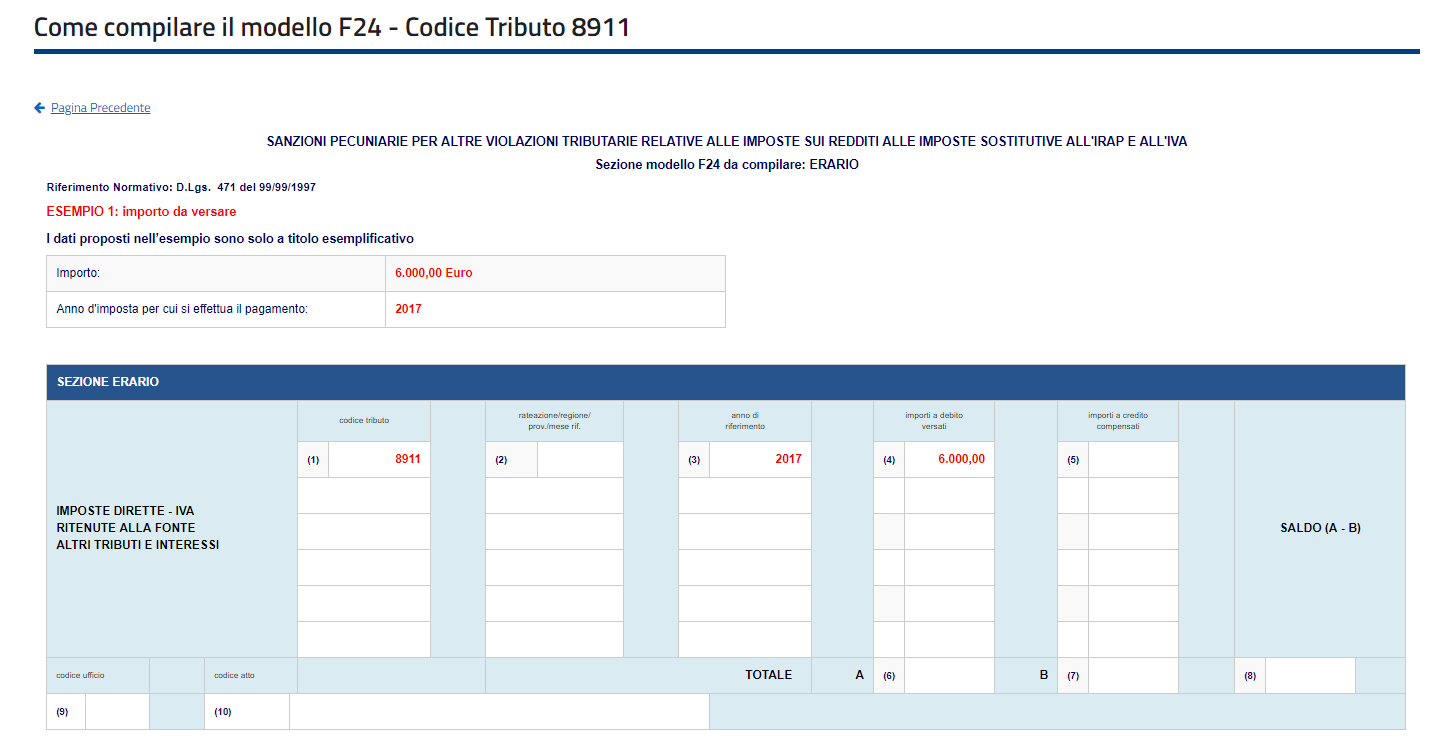

Sanzioni esterometro: codice tributo 8911 da utilizzare nel modello F24

Nel caso in cui ci si accorga di aver commesso delle infrazioni in materia di esterometro 2022, le relative sanzioni dovranno essere versate mediante modello F24, compilando la sezione Erario ed utilizzando il codice tributo 8911 ovvero quello previsto per le “sanzioni pecuniarie per altre violazioni tributarie relative alle imposte sui redditi, alle imposte sostitutive, all’Irap e all’IVA”:

Sanzioni esterometro 2022, l’invio per le operazioni attive/passive

Chiunque ponga in essere una qualsiasi operazione attiva/passiva sarà obbligato alla comunicazione.

Non rientrano nell’obbligo:

- le transazioni tracciate da Bolletta doganale;

- o quelle per le quali sia stato emesso un documento che sia transitato nel SdI.

È quindi possibile evitare l’esterometro per le operazioni attive inviando una fattura elettronica, codice XXXXXXX, al SdI e inviare la copia cartacea al cliente estero. Si precisa che adottare il sistema della fattura elettronica vuol dire che la stessa deve seguire tutte le norme che la presiedono in termini di modalità di trasmissione, scarto, conservazione.

Contenuto della comunicazione: il Provvedimento dell’Agenzia delle Entrate del 30 aprile 2018 indica puntualmente i dati da trasmettere.

Ciò che colpisce è per il ciclo passivo la necessità di indicare sia la data del documento estero che la data di registrazione contabile dello stesso.

Dal confronto delle due possono emergere situazioni di violazioni sia dell’articolo 46 del decreto legge 331/1993 che dell’articolo 6 del decreto legislativo 471/1997.

Al momento non è possibile evitare l’esterometro per il ciclo passivo, in quanto la trasmissione al SdI di autofatture ex art. 17 comma 2 e integrazioni contabili non è effettuabile.

Sanzioni esterometro 2022, autofattura, reverse charge e integrazione contabile: la digitalizzazione normativa necessita di una riscrittura delle norme

Nonostante l’Agenzia delle Entrate nelle Faq sulla Fattura Elettronica affermi che per l’integrazione contabile nazionale il contribuente possa emettere un documento che per consuetudine viene chiamato “autofattura” poiché contiene i dati tipici di una fattura e, in particolare, l’identificativo IVA dell’operatore che effettua l’integrazione sia nel campo del cedente/prestatore che in quello del cessionario/committente – può essere inviato al Sistema di Interscambio e, qualora l’operatore usufruisca del servizio gratuito di conservazione elettronica offerto dall’Agenzia delle entrate, il documento verrà portato automaticamente in conservazione, tale procedura, seppur indicata da alcuni autori come estensibile alle operazioni in oggetto, viene esclusa.

Del resto è di tutta evidenza, che tale procedura non sia percorribile nemmeno sul piano nazionale.

Si tratta di un’evidente stortura del sistema su cui non si può sottacere: il documento impropriamente chiamato autofattura, è formato in palese violazione degli articolo 17 comma 2 del dpr 633/1972 e 46 comma 1 del decreto legge numero 331/1993.

L’Agenzia delle Entrate e purtroppo la maggior parte degli operatori ed interpreti, confonde l’autofattura ex art. 17, l’integrazione contabile da artt. 17 e 46 cit. e l’autofattura da art. 6 D.LGS. 471/1997 e 46 co. 5 DL 331/1993: l’SdI, oggi, è in grado solo di ricevere e contrassegnare correttamente (cod. TD20) le ultime due ipotesi; tutto il resto sono adattamenti che dimostrano come la digitalizzazione normativa necessiti di una riscrittura delle norme.

In tema di ciclo passivo estero, pertanto, i contribuenti dovranno comunicare per ogni operazione la data del documento e la data di registrazione, con l’evidenza della necessità del rispetto delle norme contenute nell’articolo 46 DL 331/1993 per quanto riguarda gli acquisti intracomunitari e nell’articolo 17 DPR 633/1972 e ss. per quanto riguarda gli acquisti di servizi internazionali.

Acquisti di beni intracomunitari: l’art. 47 co. 1 DL 331/1993 prevede che la fattura di acquisto di beni intraue debba essere integrata (art. 46 co. 1) e annotata distintamente, entro il giorno 15 del mese successivo a quello di ricezione della fattura, e con riferimento al mese precedente, nel registro di cui all’articolo 23 (registro fatture emesse).

Qualora il contribuente non ricevesse la fattura entro il secondo mese successivo quello di effettuazione dell’operazione (quindi consegna/spedizione dei beni), l’art. 46 co. 5 impone che lo stesso provveda ad emettere autofattura entro il 15 del terzo mese. Tale autofattura deve essere registrata entro il termine di emissione e con riferimento al mese precedente.

Vediamo di chiarire con un esempio: il 30 gennaio il cessionario nazionale riceve della merce, ma non la fattura. Se entro il 31 marzo non giunge la fattura dovrà tra l’1 aprile e il 15 provvedere ad emettere autofattura ai sensi dell’art. 46 co. 5. Se il cessionario ricevesse la fattura il 30 marzo dovrà registrare l’integrazione entro il 15 aprile, liquidando la stessa nel mese di marzo. Se la fattura arrivasse il 22 aprile il contribuente avrà già emesso l’autofattura ex art. 46 co 5 in quanto il termine era spirato il 31 marzo. Tale termine è perentorio e non ordinario, ed è specularmente contenuto in ambito nazionale nell’articolo 6 comma 8 del Decreto Legislativo 471/1997, quindi il ricevimento successivo della fattura non sana il comportamento del contribuente che nel mese di aprile non abbia emesso autofattura.

Di tale comportamento vi è traccia nell’esterometro: entro la fine di luglio sarà comunicata una fattura datata 30.01.2022 e registrata in data 22 aprile 2022.

In questo caso non vi saranno violazioni sanzionabili per errori nell’esterometro, ma sanzioni legate alla mancata emissione dell’autofattura.

La sanzione propria non esiste, per una carenza del richiamo normativo dell’art. 46 co. 5, ma leggendo il contenuto dell’art. 6 comma 9 bis ultimo capoverso si può rilevare quanto segue:

“Le disposizioni di cui ai periodi precedenti (sanzioni per omessa integrazione contabile) si applicano anche nel caso in cui, non avendo adempiuto il cedente o prestatore agli obblighi di fatturazione entro quattro mesi dalla data di effettuazione dell’operazione o avendo emesso una fattura irregolare, il cessionario o committente non informi l’Ufficio competente nei suoi confronti entro il trentesimo giorno successivo, provvedendo entro lo stesso periodo all’emissione di fattura ai sensi dell’articolo 21 …o alla sua regolarizzazione, e all’assolvimento dell’imposta mediante inversione contabile.”

Un’interpretazione sistemica dovrebbe condurre a ritenere la sanzione di cui al primo capoverso sia applicabile anche a questa fattispecie, pertanto una sanzione compresa tra i 500 e i 20.000€.

Sanzioni esterometro 2022 ed acquisti di servizi internazionali Intra UE

L’articolo 7-ter DPR 633/1972 prevede quale regola generale che il debitore d’imposta nei servizi internazionali tra soggetti passivi sia il committente, da ciò discende che il contribuente che richiede un servizio Intra UE, qualora non riceva la fattura, dovrà mettere in atto la procedura ex art. 6 co. 8 cit. In caso di omessa autofattura si applicherà la sanzione di cui all’art. 6 co. 9 bis u.c. citato.

Se in ambito nazionale per i servizi l’applicazione dell’articolo 6 del decreto legislativo 471/1997 risulta residuale essendovi il principio contenuto nell’articolo 6 comma 3 DPR 633/1972 (momento di esigibilità dei servizi è il pagamento), in ambito internazionale l’esigibilità si ha nel momento di ultimazione del servizio e pertanto il termine di 4 mesi deve essere attentamente monitorato.

Sanzioni esterometro 2022 ed acquisti di servizi internazionali extra UE

L’articolo 7-ter cit. si applica anche ai servizi extra UE che sono però caratterizzati da un prestatore che non è in grado di fornire una fattura da integrare, da ciò discende la necessità provvedere attraverso la vera autofattura (non l’integrazione confusa nelle Faq).

L’autofattura deve essere emessa in unico esemplare entro il 15 del mese successivo il mese di effettuazione dell’operazione (ultimazione o pagamento nei servizi internazionali). Anche in questo caso il contribuente che omette o ritarda l’autofattura potrà essere soggetto a sanzioni proprie (non da esterometro).

In tutti i casi va comunque rilevato che sia le integrazioni che le autofatture prevedono una doppia registrazione (vendite-acquisti), essendo necessario ricondurre il lato attivo al momento di effettuazione dell’operazione vi è anche un’indiretta violazione: la liquidazione IVA. L’IVA a debito andrà imputata alla liquidazione del periodo di esigibilità, mentre l’IVA a credito andrà scomputata nella liquidazione della registrazione contabile.

È consigliabile a tutti i contribuenti un monitoraggio puntuale ed attento delle operazioni passive estere al fine di evitare inutili, e rilevanti, sanzioni.

Articolo originale pubblicato su Informazione Fiscale qui: Le sanzioni in caso di esterometro tardivo, errato ovvero omesso