Modello 770 2023 e certificazioni uniche: come fare per l'invio telematico separato e la relativa compilazione del frontespizio

Il modello 770 - nonostante i diversi e numerosi tentativi di modifica e/o abrogazione - andrà presentato anche quest’anno entro la scadenza del prossimo martedì 31 ottobre 2023.

Si tratta di un adempimento di cui , bisogna dirlo purtroppo, si potrebbe molto probabilmente fare a meno, soprattutto in considerazione dell’attuale struttura delle certificazioni uniche.

Sempre entro il prossimo 31 ottobre, in linea di principio, sarebbe fissata la scadenza per l’invio delle certificazioni uniche degli autonomi. Effettivamente, ormai per il settimo anno consecutivo, l’Agenzia delle Entrate ha chiarito che non saranno applicate sanzioni per l’invio telematico delle certificazioni uniche degli autonomi che dovesse avvenire entro il termine di scadenza del modello 770.

A questo proposito sono giunte alla redazione di Informazione Fiscale diverse mail di lettrici e lettori interessati a sapere se l’invio separato delle certificazioni uniche - ovvero invio delle cu dipendenti entro la scadenza dello scorso 16 marzo con invio posticipato delle Cu autonomi entro il prossimo 31 ottobre - possa produrre conseguenze rispetto agli obblighi relativi al modello 770/2023.

Invio separato modello 770/2023 e certificazioni uniche dipendenti e autonomi

Per rispondere a questa domanda dobbiamo partire dalla lettura delle istruzioni ministeriali al modello 770/2023 (pagina 2):

“È data facoltà ai sostituti d’imposta di suddividere il Modello 770 inviando, oltre al frontespizio, i quadri ST, SV, SX relativi alle ritenute operate su:

- Redditi di lavoro dipendente ed assimilati;

- Redditi di lavoro autonomo, provvigioni e redditi diversi;

- Dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. n. 78 del 31 maggio 2010), già presenti nel quadro SY;

- Locazioni brevi inserite all’interno della CU (articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96);

- Somme liquidate a seguito di pignoramento presso terzi (art. 21, comma 15, della legge 27 dicembre 1997, n. 449, come modificato dall’art. 15, comma 2, del decreto-legge 1° luglio 2009, n. 78, convertito in legge 3 agosto 2009, n. 102) e somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti ad occupazioni d’urgenza.

Tale facoltà è riconosciuta sempreché abbiano trasmesso, nei diversi termini previsti dall’art. 4 del D.P.R. 22 luglio 1998 n. 322, entro il 16 marzo 2023 (ovvero il 31 ottobre 2023) sia Comunicazioni Certificazioni dati lavoro dipendente e assimilati, sia Comunicazioni Certificazioni dati lavoro autonomo, provvigioni e redditi diversi e sia, qualora richiesto, Certificazione degli utili”.

Di conseguenza, ove l’intermediario che si occupa delle certificazioni uniche dei lavoratori dipendenti dovesse aver inviato tutto entro la scadenza dello scorso 16 marzo e l’altro intermediario dovesse inviare le certificazioni uniche autonomi entro il prossimo 31 ottobre (termine di scadenza del modello 770), sarà possibile l’invio separato del modello 770/2023.

- Istruzioni ministeriali modello 770/2023

- File pdf con le istruzioni dell’Agenzia delle Entrate per la compilazione del modello 770/2023

Certificazione unica lavoratori dipendenti e autonomi: invio separato senza problemi. Alcune considerazioni operative

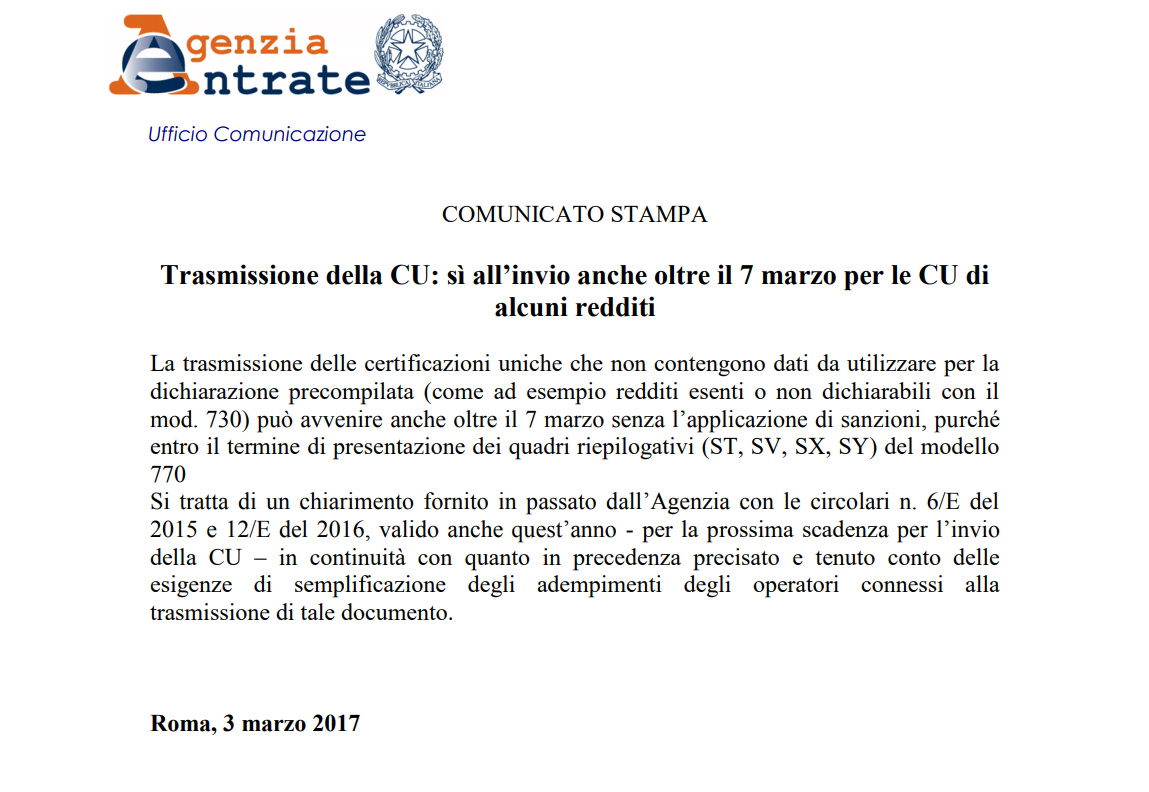

A differenza di quanto avvenuto fino a qualche anno fa, le istruzioni ministeriali del modello 770 adesso specificano quanto l’Agenzia delle Entrate ribadisce ormai da cinque anni: l’invio telematico delle certificazioni uniche degli autonomi può essere eseguito entro il termine di presentazione del modello 770/2023 (31 ottobre quest’anno) senza subire sanzioni (così come chiarito esplicitamente dall’Agenzia delle Entrate nel comunicato stampa del 3 marzo 2017).

- Scadenza certificazione unica dei lavoratori autonomi con il modello 770

- Ormai da qualche anno la scadenza per l’invio telematico delle certificazioni uniche degli autonomi segue il modello 770, così come chiarito dall’Agenzia delle Entrate nel comunicato stampa dello scorso 3 marzo 2017

Attenzione: questo tipo di previsione è tuttavia da considerarsi una sorta di piccola anomalia legislativa.

Ciò in quanto la normativa di riferimento parla di scadenza al 16 per le certificazioni uniche (7 marzo fino ad un paio di anni fa), senza fare distinzioni di sorta tra lavoratori dipendenti e autonomi.

Detto questo, il senso della parte relativa alle istruzioni sopra riportate è semplicemente che il modello 770 può essere separato solo ove le certificazioni uniche riferibili al contribuente siano di due tipologie, altrimenti non avrebbe alcun senso la separazione del modello.

Modello 770/2023, altra annotazione importante per intermediari e professionisti: è ancora obbligatorio indicare il codice fiscale dell’altro professionista in caso di invio separato

Un altro aspetto importante da sottolineare in materia di invio telematico separato del modello 770/2023 è quello relativo all’indicazione dell’“altro professionista”.

Da qualche anno a questa parte, infatti, è tornato l’obbligo di indicare il codice fiscale dell’intermediario che invia la restante parte del modello 770 2023, oltre alla tipologia di ritenute oggetto di invio.

L’indicazione va apposta dentro la sezione “Redazione della dichiarazione” presente nel frontespizio del modello 770, compilando a seconda dei casi i due quadri:

- quadri compilati e ritenute operate;

- gestione separata.

Nello specifico, il paragrafo 5.4 delle istruzioni ministeriali (pagina 11) specifica che:

Il riquadro ”Redazione della dichiarazione” è composto da due sezioni denominate “Quadri compilati e ritenute operate” e “Gestione separata”.

Nel riquadro “Redazione della dichiarazione” è presente il campo “Tipologia invio” che deve essere compilato per indicare quale tipologia di invio è effettuata attraverso il presente modello.

È data facoltà al sostituto di trasmettere i dati separatamente in più flussi ovvero in un unico flusso. In particolare indicare:

1 - UNICO FLUSSO - nel caso in cui il sostituto opti per trasmettere un unico flusso contenente i dati riferiti ai diversi redditi gestiti nel modello 770/2023 (redditi di lavoro dipendente, redditi di lavoro autonomo, redditi di capitale, redditi di locazione breve e redditi diversi);

2 - INVIO SEPARATO - nel caso in cui il sostituto opti per inviare separatamente i dati relativi ai diversi redditi gestiti nel modello 770/2023 (redditi di lavoro dipendente, redditi di lavoro autonomo, redditi di capitale, redditi di locazione breve e redditi diversi). Il sostituto può effettuare invii separati anche senza avvalersi di un altro soggetto incaricato.

Articolo originale pubblicato su Informazione Fiscale qui: Invio separato modello 770 e certificazioni uniche