Istruzioni invio telematico comunicazioni IVA delle liquidazioni periodiche: analisi passaggio per passaggio della procedura prevista dall'Agenzia delle Entrate.

Ecco tutte le istruzioni in materia di invio telematico delle comunicazioni trimestrali delle liquidazioni Iva: ecco come fare in una guida con le indicazioni passo per passo per inviare correttamente i dati all’Agenzia delle Entrate tramite il portale online Fatture e Corrispettivi.

La scadenza dell’adempimento è il prossimo 28 febbraio 2020 per l’invio dei dati relativi al quarto trimestre 2019, salvo che il contribuente considerato non decida di inviare la dichiarazione IVA entro il 28 febbraio medesimo, nel qual caso egli sarebbe esonerato dall’invio della Lipe del IV trimestre (i cui dati verrebbero indicati all’interno del modello IVA).

Per cercare di chiarire quali sono le modalità di invio e le istruzioni per la comunicazione delle liquidazioni Iva trimestrali di seguito una guida a come fare e alla procedura da seguire per l’accesso e la trasmissione dei dati sul sito dell’Agenzia delle Entrate.

Le conseguenze in termini di sanzioni e ravvedimento operoso per omessa, tardiva o incompleta comunicazione IVA sono state trattate nel nostro approfondimento dedicato.

Comunicazione trimestrale liquidazioni Iva - Lipe 2020: invio telematico, ecco come fare

La scadenza del prossimo invio telematico delle comunicazioni trimestrali delle liquidazioni Iva è previsto per il prossimo 28 febbraio 2020.

Per l’invio telematico della comunicazione delle liquidazioni trimestrali Iva la prima operazione da eseguire è l’accesso all’area riservata sul sito dell’Agenzia delle Entrate con le credenziali Entratel ed accedere alla sezione “Fattura Elettronica-Corrispettivi Elettronici”.

Per accedere al portale Fatture e corrispettivi del sito dell’Agenzia delle Entrate è necessario essere a disposizione delle seguenti credenziali:

- Entratel o Fisconline;

- sistema pubblico di identità digitale Spid;

- Carta nazionale dei servizi (Cns).

Una volta eseguito l’accesso al sito dell’Agenzia delle Entrate, per l’invio dei dati della comunicazione delle liquidazioni trimestrali Iva relative al quarto trimestre 2019 è necessario selezionare se si intende lavorare:

- come contribuente e quindi proseguire con l’invio diretto dei dati;

- come soggetto incaricato;

- o come intermediario abilitato.

Nel caso in cui si selezioni la voce intermediario abilitato sarà necessario inserire il codice fiscale del contribuente per il quale si effettua l’invio della comunicazione delle liquidazioni trimestrali Iva (non è necessario avere il pin fisconline del cliente come paventato da più parti, ma è sufficiente delega scritta come per gli altri adempimenti).

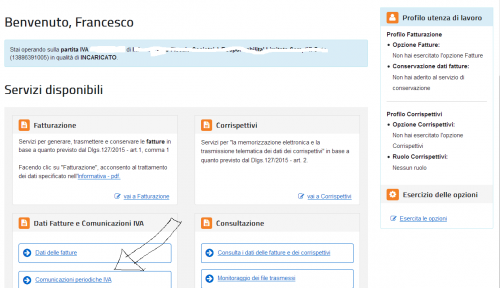

Dopo aver seguito le istruzioni fin ora riportate, per l’invio dei dati della comunicazione delle liquidazioni trimestrali Iva è necessario accedere cliccare su “Servizi disponibili” e accedere alla sezione comunicazioni periodiche IVA di Dati Fatture e Comunicazioni IVA.

Il file può essere firmato con la funzione firma documento, all’interno della sezione documenti del Desktop Telematico.

In alternativa è possibile utilizzare la funzione sigillo all’interno del portale fatture e corrispettivi.

Tuttavia, come si diceva anche sopra, attenzione in questo caso: la funzione sigillo consente di firmare il file creandone uno in cui al nome del file medesimo viene anteposto il codice fiscale dell’intermediario firmante.

Di conseguenza, il sistema si potrebbe trovare un file con lo stesso nome di un altro inviato con la procedura analoga, scartandolo con codice errore 002.

Successivamente il file deve essere controllato: anche in questo caso è possibile utilizzare la funziona controlla interna al portale online fatture e corrispettivi ovvero quella classica di Desktop Telematico.

Si tratta dell’ultimo passaggio prima del caricamento del file relativo alla comunicazione delle liquidazioni Iva, passaggio fondamentale per l’invio telematico dei dati all’Agenzia delle Entrate.

Per la stampa delle ricevute telematiche occorrerà accedere alla sezione consultazioni del sito dell’Agenzia delle Entrate, previo accesso alla piattaforma Entratel.

Oppure è possibile utilizzare la sezione monitoraggio file inviati.

La ricevuta prelevata avrà formato XML oppure in pdf e potrà indicare tre diverse tipologie di esito:

- ES01 - esito corretto;

- ES00 - notifica non accettata;

- ES02 - servizio non disponibile.

- Lipe 2020: istruzioni compilazione ed invio telematico

- Lipe 2020: file pdf con le istruzioni ministeriali dell’Agenzia delle Entrate per la compilazione del modello previsto per le comunicazioni trimestrali delle liquidazioni periodiche IVA

Articolo originale pubblicato su Informazione Fiscale qui: Lipe 2020: istruzioni invio telematico tramite software Agenzia delle Entrate